오늘은 KPX 그룹의 실질적인 뿌리라 생각되는 KPX케미컬에 대하여 알아봅니다.

주요 생산품목은 폴리우레탄의 원료인 PPG이며, 추가로 반도체 생산에 필요한 화학 약품도 생산하여 삼성전자에 공급하고 있습니다.

KPX케미칼(025000)

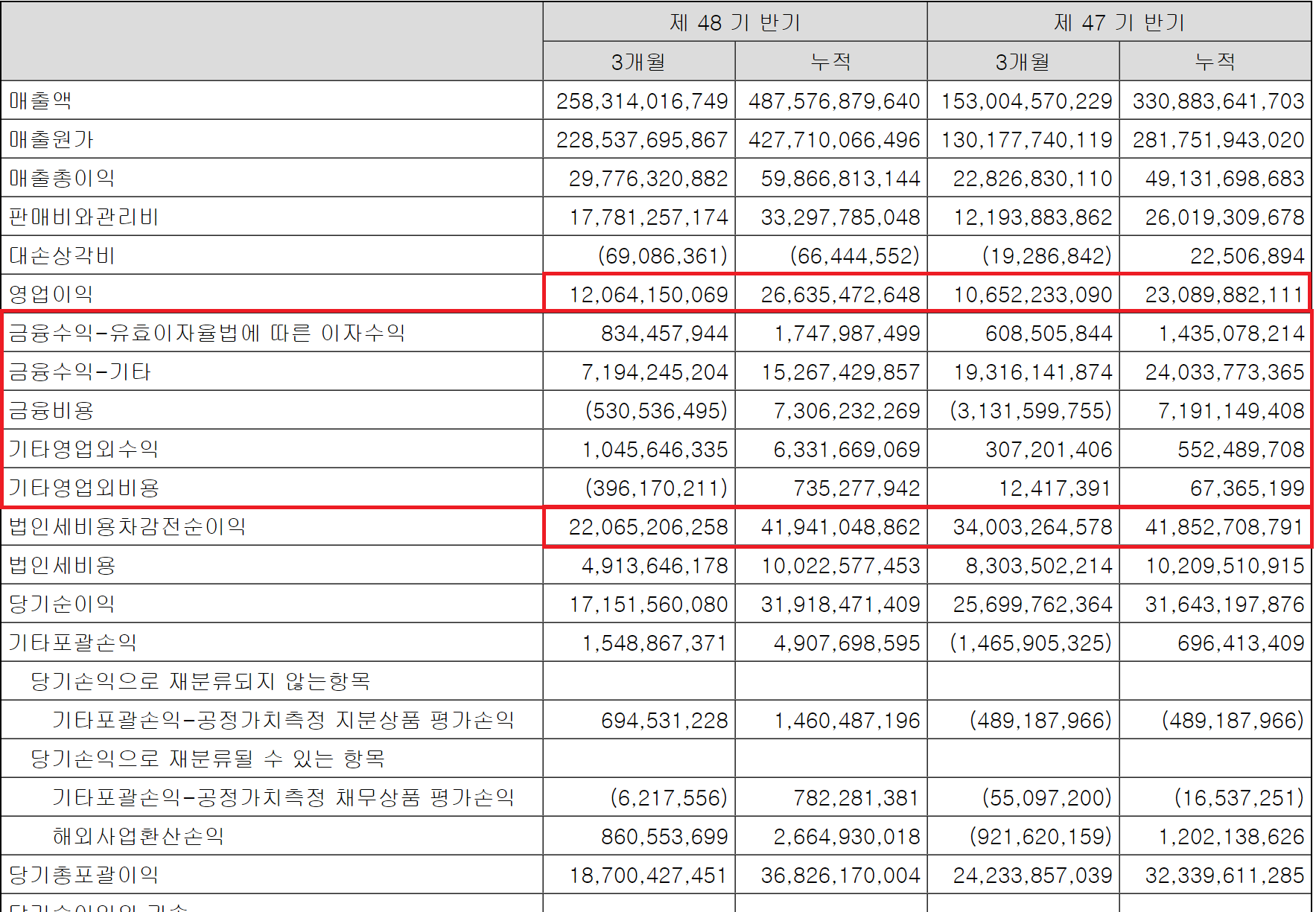

1. 매출 실적

- 매출액은 비슷하게 7,400 ~ 7,600억 사이를 오가는 동안에도 영업이익 및 당기순익은 지속 증가.

- ROE 및 ROA의 지속 상승은 매우 고무적인 모습

- 당기순익이 영업 익보다 높은 것은, 영업외 수익이 상당히 있다는 것을 알 수 있다.

- 시황이 좋지 못하다 하더라도 어느 정도 영업외 수익으로 당기 순익을 보전할 수 있을 것 같다.

- 제 무재 표 상, 영업익 외 금융수익 및 기타 영업외 수익이 약 80억에 이른다.

- 결과적으로 당기순익이 영업익을 계속 앞서고 있음.

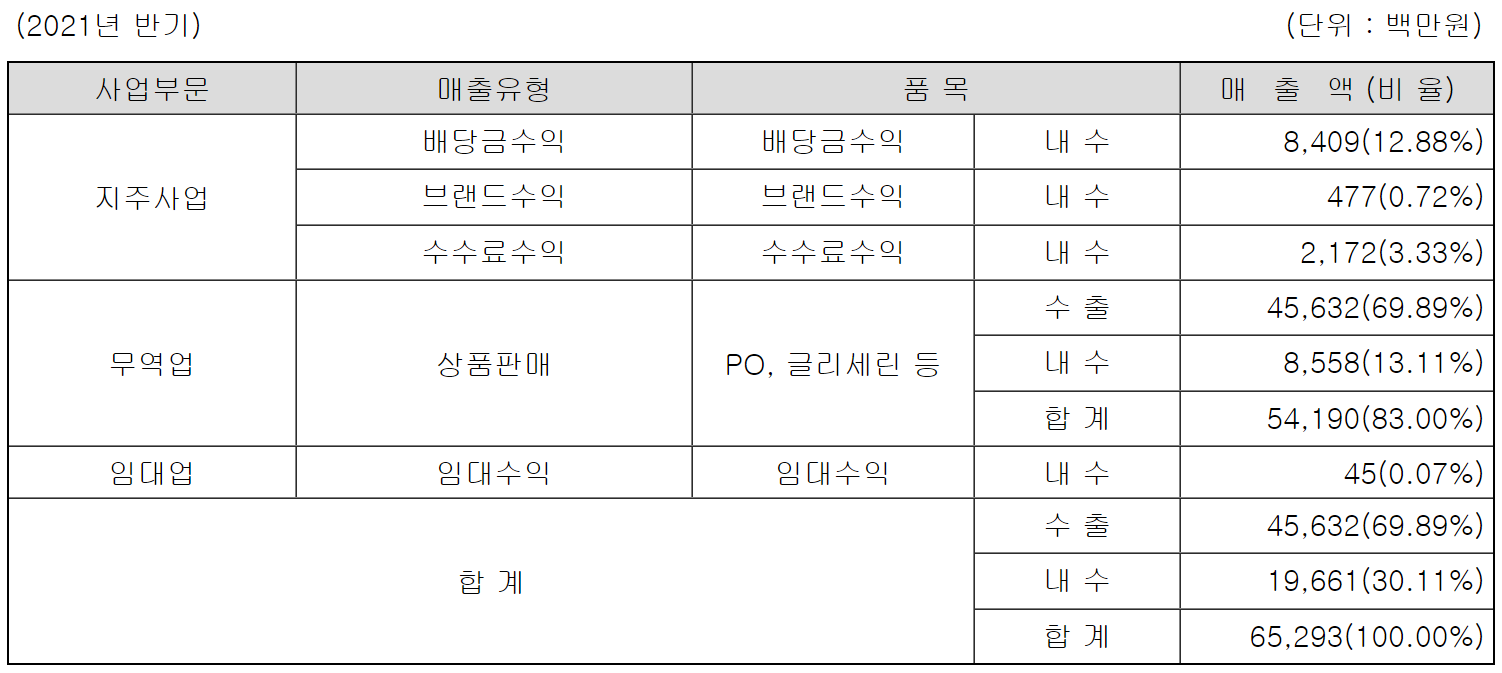

- 내수 판매보다는 수출 실적이 중요하며, 해외시장이 부진할 시, 실적 악화 예상됨.

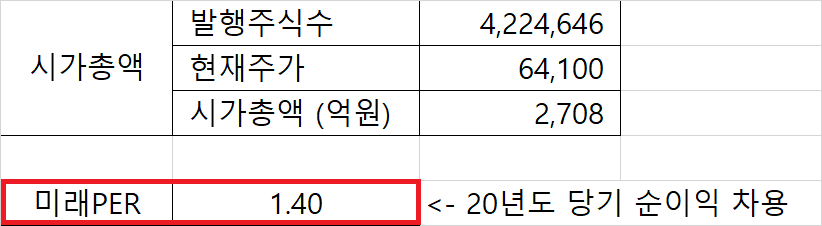

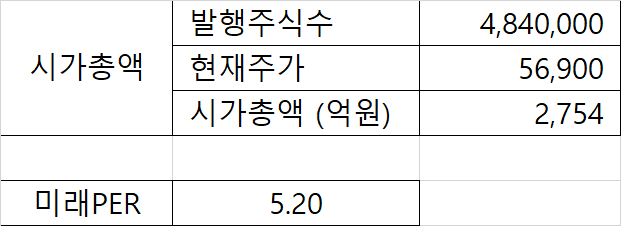

2. 시가 총액

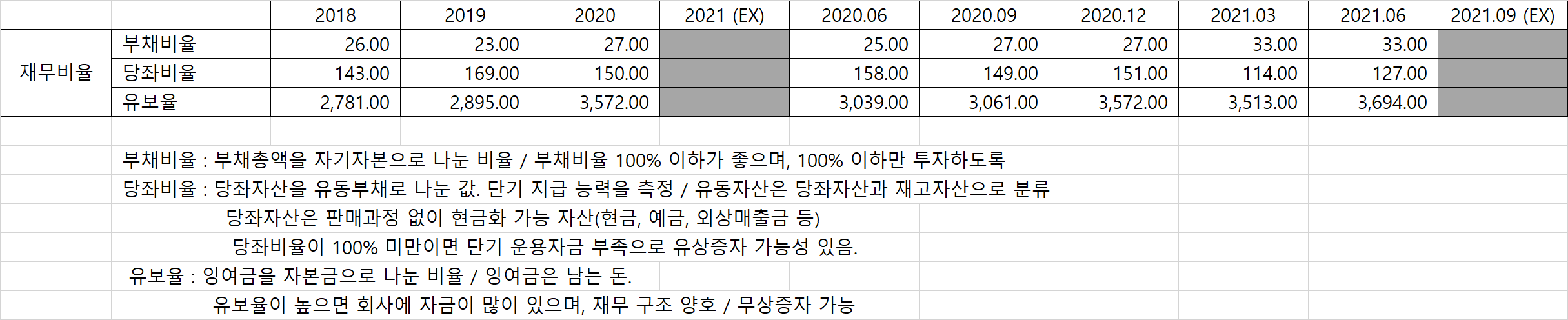

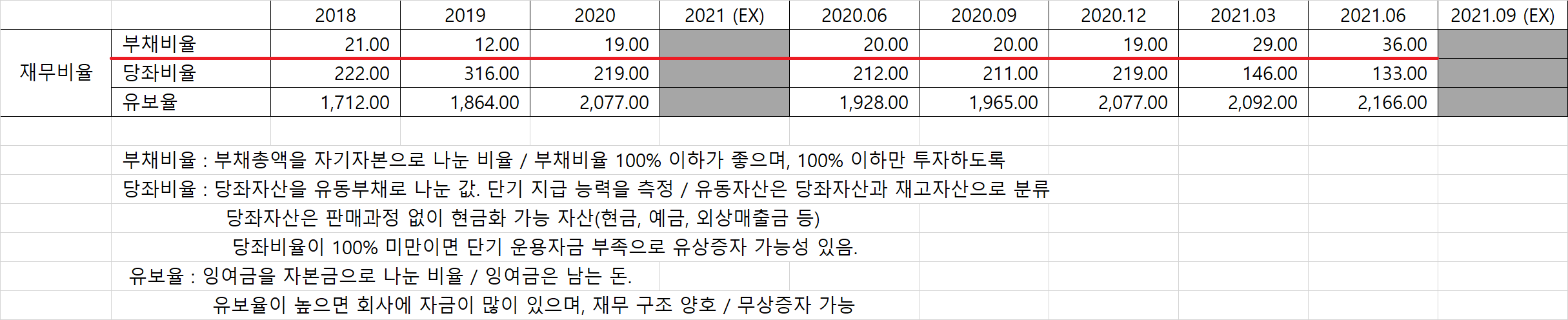

3. 재무비율

4. 배당금

5. 매출채권 및 재고자산 회전율

6. 호재 및 악재

1) 공시 호재

- 21.09.28 : 헌츠만과 합작법인 설립 발표

- 21.07.23 : 중간배당 결정 / 500원/주

2) 뉴스 호재

- 21.09.28 : 헌츠만과 합작법인 설립 발표

https://www.ebn.co.kr/news/view/1502056/?sc=Naver

KPX케미칼-헌츠만, 폴리우레탄 솔루션 합작법인 설립

KPX케미칼은 지난 27일 헌츠만 코퍼레이션과 '케이피엑스 헌츠만 폴리우레탄 오토모티브' 합작법인을 설립했다고 28일 밝혔다.합작사는 KPX케미칼 울산공장 폴리우레탄 원료 생산시설을 활용해

www.ebn.co.kr

- 21.08.19 : 21년 주당 배당금 작년과 동일(2,750원) 결정

https://www.news2day.co.kr/article/20210819500123

“KPX케미칼, 올해 주당배당금은 지난해(2750원)와 같이 적용”

[뉴스투데이=장원수 기자] 하나금융투자는 19일 KPX케미칼에 대해 폴리우레탄 원료 폴리프로필렌글리콜(PPG) & PO(산화프로필렌) 가격 변동성이 확대됐다고 전했다. 정홍식 하나금융투자 연구원은

www.news2day.co.kr

- 20.05.27 : 원료비 절감, 실적 개선 기대

https://www.edaily.co.kr/news/read?newsId=01659686625773184&mediaCodeNo=257&OutLnkChk=Y

KPX케미칼, 원료비 절감효과···3분기 실적개선 가능-유안타

유안타증권은 27일 KPX케미칼(025000)에 대해 신종 코로나바이러스 감염증(코로나19)에도 견조한 실적을 유지했다고 평가하며 투자의견 ‘매수’와 목표가 9만5000원을 유지했다.KPX케미칼의 올해 1

www.edaily.co.kr

- 20.04.01 : 시장 불황을 비껴간 비결

[돌파구 찾는 화학사]KPX케미칼, 불황 비껴간 비결은

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

7. 나의 생각

- 영업익의 지속적은 증가는 좋은 지표임.

- 재무 비율도 좋다고 생각되며, PER 역시 저평가라 생각되는 범위 안에 있음.

- 최근 3년간 회사채 발행 등의 불안요소도 없어 좋게 보임.

- 내가 생각하는 불안한 요소는 거의 없어 만족할만한 종목이라 생각됨.

- 다만 주식수가 480만 주 밖에 되지 않고, 유동주식은 164만 주(약 33%) 밖에 되지 않는데, 이 정도 유동주식수로 주가 상승에 영향을 줄 수 있는지 알 수가 없음.

- 그래도 발행 주식 수 및 유동주식 수가 많은 것이 좋음.

*참고자료

이베스트 증권 종목분석

'주식이야기' 카테고리의 다른 글

| 종목분석 - 세방전지(004490) (4) | 2021.11.16 |

|---|---|

| 종목분석 - 세방(004360) (2) | 2021.11.15 |

| 종목분석 - KPX 홀딩스(092230) (2) | 2021.11.12 |

| 종목분석 - 한국큐빅(021650) (6) | 2021.11.11 |

| 종목분석 - 삼영무역(002810) (2) | 2021.11.10 |