오늘의 분석 대상 종목은 한국 앤 컴퍼니(00240)입니다.

생전 처음 듣는 이 회사.... 한국타이어 회사의 지주회사입니다. 한국타이어도 그룹이라고 부르고 지주회사도 있네요.

이번에 알게되었습니다.

타이어뿐만 아니라 자동차용 축전지도 판매하는데 국내 시장의 약 22% 정도를 점유하고 있다고 합니다.

자 그럼 달려봅니다.

한국 앤 컴퍼니(000240)

1. 매출실적

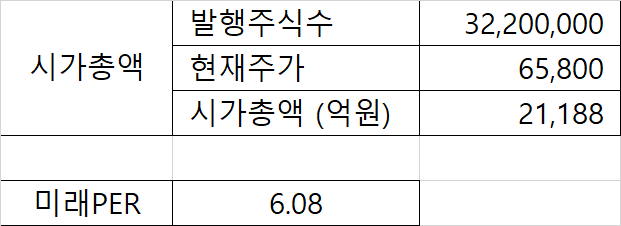

2. 시가총액

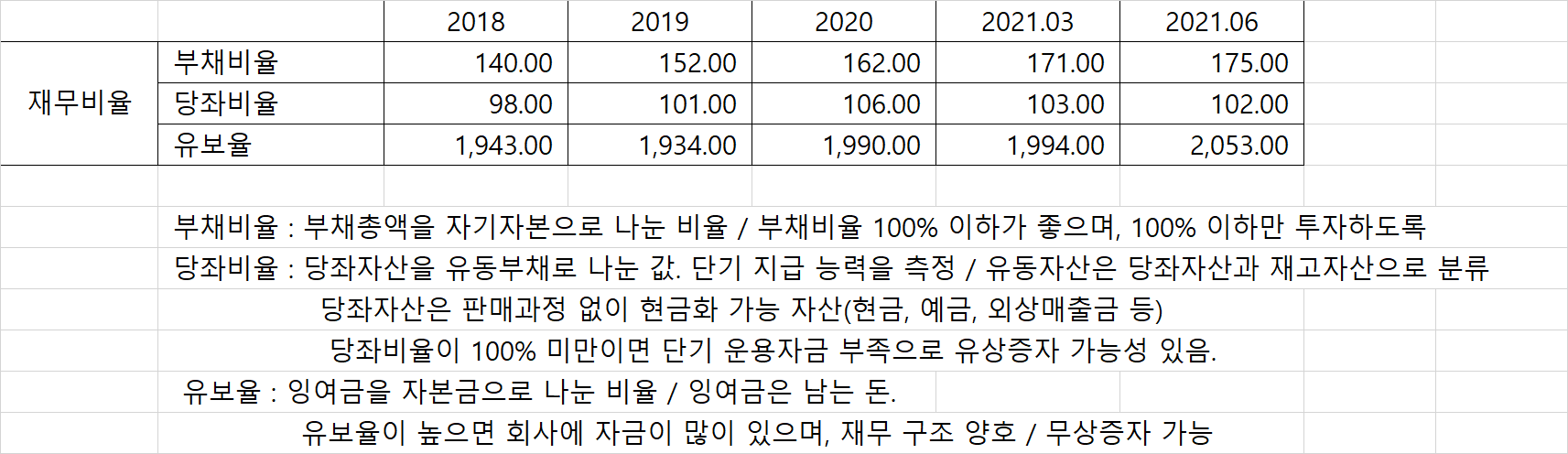

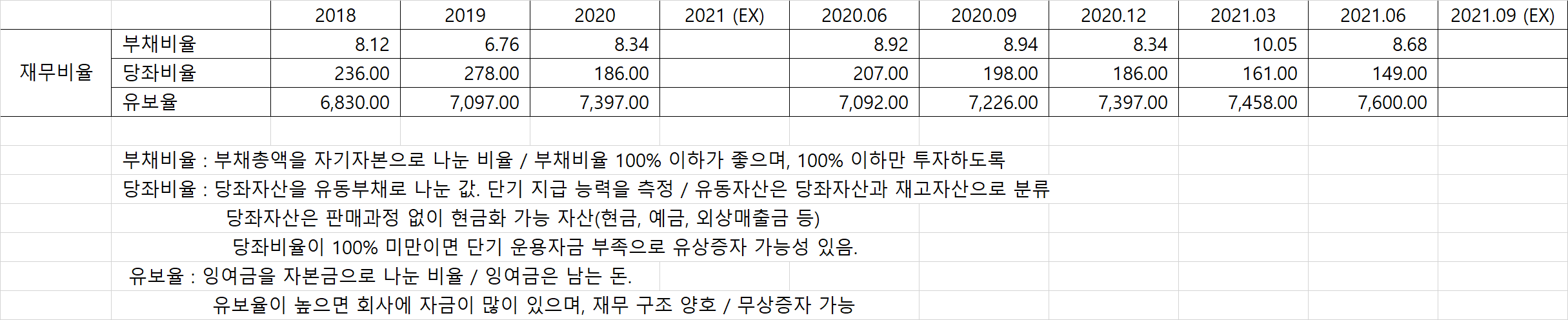

3. 재무비율

4. 시가배당률

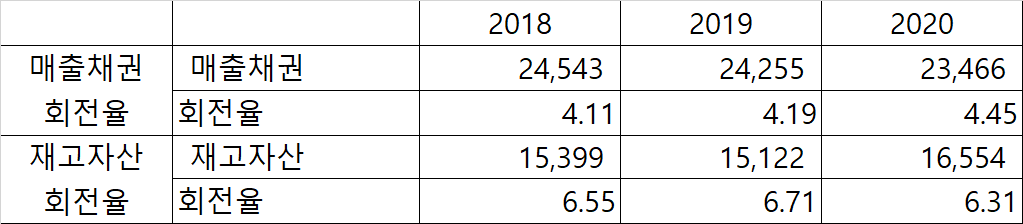

5. 채권 및 자산 회전율

6. 호재 or 악재

1) 공시 내용 - 악재 : 20.11.23 : 조 모씨의 배임수재 및 업무상 횡령 2심 확정.

-> 최근 3년간 별다른 악재나 호재가 사항이 없음.

2) 뉴스 내용

- 악재만 가득.

- 21. 10. 20 : 한국타이어 그룹 경영권 관련 오너 리스크

http://www.sisaweek.com/news/articleView.html?idxno=148077

집안 분쟁 장기화 조짐… 한국타이어그룹 ‘오너리스크’ 언제까지 - 시사위크

시사위크=권정두 기자 한국타이어그룹 오너일가 간 분쟁이 답보 상태에 빠졌다. 조양래 회장에 대한 성년후견 심판 절차가 정신감정 병원 선정이란 뜻밖의 변수에 부딪혀 표류하고 있는 것이다

www.sisaweek.com

- 21. 10. 07 : 자회사 아트라스비엑스, 미국에서 환경규제 위반 논란

https://www.asiatime.co.kr/article/20211007500223

한국앤컴퍼니 아트라스비엑스, 美서 환경규정 위반 논란

[아시아타임즈=김태훈 기자] 한국앤컴퍼니(옛 한국타이어그룹)가 흡수합병한 자동차용 축전지 제조업체 아트라스비엑스의 미국 테네시주 공장이 환경 규정을 위반해 비판을 받고 있다. 6일(현

www.asiatime.co.kr

- 21. 08. 30 : 조현식 한국 앤 컴퍼니그룹 부회장 개인회사 설립

https://www.businesspost.co.kr/BP?command=article_view&num=248012

조현식 한국앤컴퍼니 경영권 분쟁 장기전 대비, 개인회사 세워 교두보

조현식 한국앤컴퍼니그룹 부회장이 개인회사를 잇따라 세우고 있다.경영권 분쟁의 분수령으로 꼽히는 아버지 조양래 한국앤컴퍼니그룹 회장의 성년후견심판과 관련한 일정이 지연되면서 경영

www.businesspost.co.kr

7. 나의 생각

- 매출도 감소하는 마당에 경영권 분쟁이라니..... 이 종목에 투자하기에 좀 그렇네

- 부채비율은 완전 저세상 텐션인데 아쉽다.

- 영업이익과 당기순이익을 보면 영업외 이익도 많은 것 같은데 매출 실적으로 이익이 나는 것이 아니라

부동산이나 상표권이어서 실적 개선에는 도움이 되질 못할 것 같다

- 매출 감소 대비 재고자산은 줄어들지 않아서 회전율이 떨어지고 있는 것이 불안요소

- 경영권 다툼은 의결권 싸움으로 가게 되어 주가가 상승하기 마련인데, 여기는 기본적으로 가족들이 주식의 70%를

보유하고 있어 완전 집안싸움으로만 될 뿐, 경영권 다툼으로 인한 주가 상승은 미약할 듯.

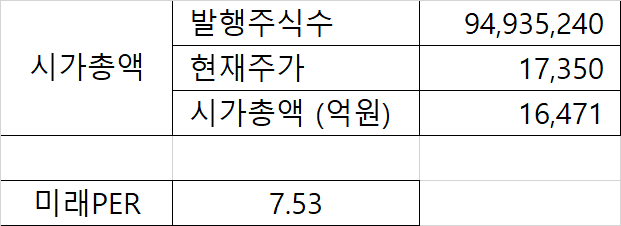

- 현 주식 가격(17,350원) 대비 네이버 상 목표주가 가격(22,500원)과 약 20% 정도밖에 차이가 나지 않는 것을 보면

PER이 7.53 정도로 예상되어도 주식이 저평가가 되었다고 여기기에는 무리가 있을 듯하다.

'주식이야기' 카테고리의 다른 글

| 종목분석 - 유니드(014830) - 하편 (0) | 2021.10.23 |

|---|---|

| 종목분석 - 유니드(014830) - 상편 (2) | 2021.10.22 |

| 종목분석 - LS(LS전선 006260) (4) | 2021.10.20 |

| 종목분석 - 금호석유(011780) (3) | 2021.10.18 |

| 주린이의 시작 (1) (2) | 2021.10.17 |