샌드타이거샤크 님의 가르침을 바탕으로 종목을 분석해보고자 한다.

오늘은 첫 번째로 금호석유화학을 진행 예정이다.

회사 연혁 및 기타 내용에 대한 것은 생략하고, 책에서 언급하고 있는 우리가 종목 분석에서 봐야 할 부분만 갖고

진행할 예정이니, 다른 내용이 궁금하면 직접 찾아보기를.....

금호석유(011780)

1. 매출 실적

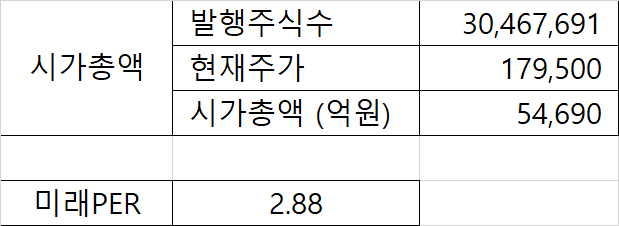

2. 시가총액

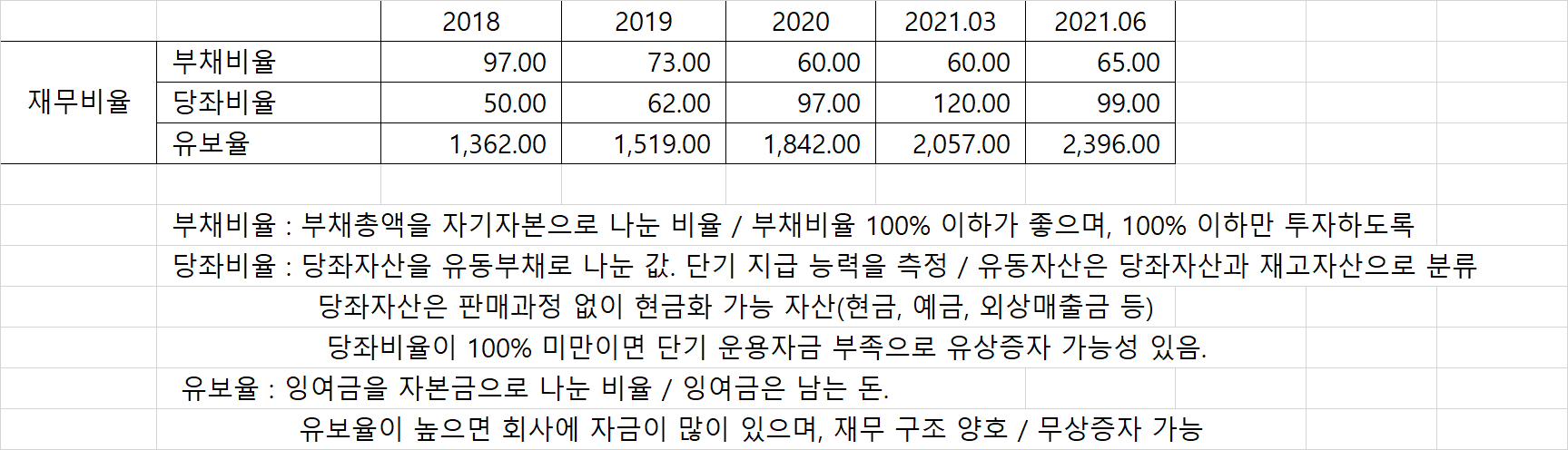

3. 재무비율

4. 시가 배당률

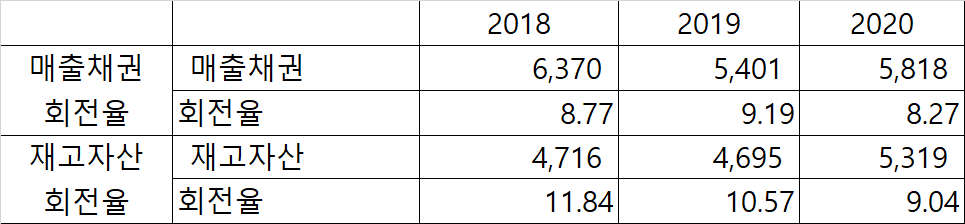

5. 채권 및 자산 회전율

6. 호재 or 악재

- 뉴스 호재

1) 10/06 - 주요 원료인 부타디엔의 가격 하락, 원가 감소 혜택은 4분기부터

https://www.edaily.co.kr/news/read?newsId=01318566629210296&mediaCodeNo=257&OutLnkChk=Y

금호석유, 원재료 가격 급락…원가 개선 기대감 -키움

키움증권은 6일 금호석유(011780)에 대해 주요 원재료인 부타디엔 가격의 급락으로 추가적인 원가 개선 효과가 4분기부터 발생할 것이라고 전망했다. 투자의견 ‘매수(buy)’와 목표주가 31만원을

www.edaily.co.kr

2) 10/05 - NB 라텍스 생산 울산 공장 증설 -> COVID-19의 영향으로 의료용 라텍스 장갑 수요 폭증

https://www.fnnews.com/news/202110051251109001

금호석유화학, NB라텍스 생산 확대..코로나19로 수요 급증

【파이낸셜뉴스 울산=최수상 기자】 엔비 라텍스(NB-LATEX) 분야 전세계 생산능력 1위 기업인 금호석유화학㈜이 생산량 증대를 위해 울산에 투자를 확대한다. 울산시(시장 송철호)와 금호석유화

www.fnnews.com

7. 매출 비중 (21년 상반기 매출 실적)

8. 나의 생각

- 해당 종목 투자는 지금 하지 않을 것이다.

1) 매출이 18년 ~ 20년까지 감소대비 20년도의 영업익 및 당기순이익 증가에 대하여 내가 분석할 능력 부족.

2) 부채비율이 낮아서 좋은 것 같으나, 당좌비율 역시 낮아서 내가 생각하는 기준에 적합하지 않은 것 같음.

( 최소 당좌비율이 지속적을 100% 이상은 나와줘야 마음이 편하지)

3) 매출채권의 양은 변동이 적으나 회전율이 떨어지는 것은 매출이 감소한다는 증거.

4) 20년도의 재고자산 증가는 COVID-19의 영향이라 한다면, 올해의 자산 현황의 여부가 중요할 듯하나 아직 자료가

나오지 않아서 알 수가 없다.

5) 사업보고서 상의 매출 비율을 보면 타이어, 장갑 등의 매출 비율이 57% 점유.

아무리 의료용 라텍스 장갑의 수요가 증가한다 하더라도, 매출의 대부분은 자동차 타이어가 상당 부분을 차지할 것

오는 4분기 역시 반도체 부족으로 차량 생산량이 줄어드는 마당인데 타이어 판매가 늘어날 수 있을까?

6) 배당률도 높고, PER도 상대적으로 낮아서 끌리기는 하는데, 기본적인 매출에 대한 의심을 내가 풀리지 않는다.

'주식이야기' 카테고리의 다른 글

| 종목분석 - 유니드(014830) - 하편 (0) | 2021.10.23 |

|---|---|

| 종목분석 - 유니드(014830) - 상편 (2) | 2021.10.22 |

| 종목분석 - 한국앤컴퍼니(000240) (2) | 2021.10.21 |

| 종목분석 - LS(LS전선 006260) (4) | 2021.10.20 |

| 주린이의 시작 (1) (2) | 2021.10.17 |