오늘은 한일시멘트에 대하여 알아보겠습니다.

누구나 시멘트 회사 하면 이곳을 떠올릴 것이라 생각되는 회사.

다만 내수시장 위주의 산업이어서 아무래도 국내에 대규모 토목공사(3기 신도시 같은)가 있어야 매출이 올라가고 주가도 올라가겠지요.

한일시멘트(300720)

1. 매출실적

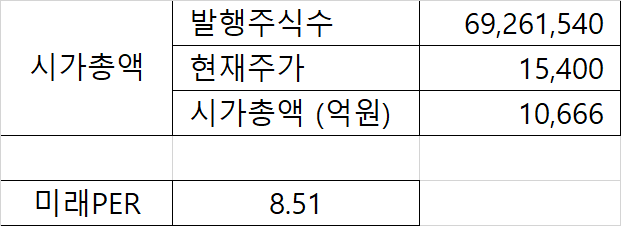

2. 시가총액

3. 재무비율

4. 배당율

5. 채권 및 자산회전율

6. 호재 or 악재

- 전자공시

1) 호재 - 21.07.09 : 액면분할 (주식수 6,926,154 -> 69,261,540)

- 20.05.14 : 에이치엘 케이 홀딩스 흡수합병 -> 한일 현대시멘트의 지분 84% 보유로 수직계열화

- 18.11.07 : 자사주 공개 매수 (1,800,000 주)

2) 악재 - 19.04.11 : 회사채 600억 원 발행 (상환일 : 22.04.12)

- 뉴스

1) 호재

: 21.10.13 - 시멘트 가격 인상 3, 4분기 실적 개선 전망

https://www.fnnews.com/news/202110131809088289

순환자원 덕분에… 시멘트업계 실적 상승궤도

시멘트 업계가 유연탄 가격 급등 부담을 덜고 실적 상승궤도에 올라탔다. 주요 시멘트 업체들이 3·4분기에 전반적으로 양호한 실적을 올렸다. 시멘트 가격 인상효과가 본격 반영된데다가 유연

www.fnnews.com

21.07.09 - 액면분할

https://www.edaily.co.kr/news/read?newsId=02889686629112880&mediaCodeNo=257&OutLnkChk=Y

한일시멘트, 5000원→500원 액면분할 결정

한일시멘트(300720)는 유통주식수 확대를 위해 1주당 가액을 5000원에서 500원으로 분할하기로 결정했다고 9일 공시했다.이번 주식 분할로 한일시멘트의 보통주는 692만6154주에서 6926만1540주로 늘어

www.edaily.co.kr

21.04.27 - 무분규 임금협상 타결

https://www.fnnews.com/news/202104271744275972

한일시멘트 무분규 임금협상 타결

한일시멘트 노동조합이 임금협상을 사측에 위임하며 56년 무분규를 이어갔다. 코로나19 확산으로 인한 경영위기를 극복하고, 신속한 ESG경영 시행을 위해 노사 양측이 뜻을 모은 것이다. 한일시

www.fnnews.com

2) 악재

: 21.08.05 - 불공정 거래 의혹

http://www.kyeonggi.com/news/articleView.html?idxno=2375404

[속보] 한일시멘트, 불공정거래 의혹 이어 공정위 ‘부정 승인’ 의혹 - 경기일보

한일시멘트㈜가 수년 전 다른 기업과 합쳐지는 과정에서 공정거래위원회로부터 ‘부정 승인’을 받았다는 의혹이 제기됐다.5일 SP시멘트에 따르면 한일시멘트㈜는 지난 2016년 ‘드라이몰탈(즉

www.kyeonggi.com

21.07.11 - 공주공장 작업자 사망사고

https://www.hani.co.kr/arti/area/chungcheong/1002989.html

2t 무게추 덥쳐...한일시멘트 하청업체 노동자 숨져

충남 공주 한일시멘트에서 하청업체 소속 노동자가 10일 기계에 끼여 숨졌다. 작업 현장에는 안전관리자가 없었다. 충남 공...

www.hani.co.kr

7. 나의 생각

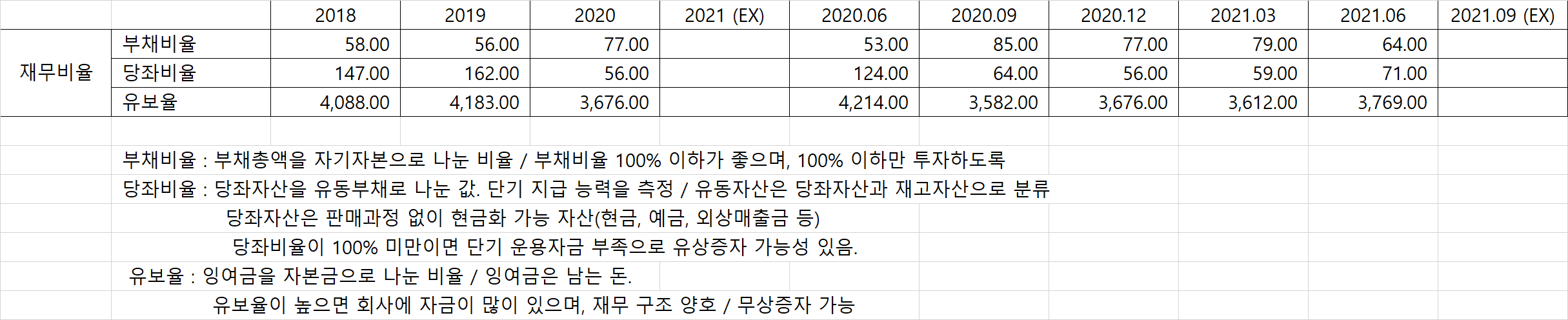

- 배당률과 PER 기준으로 업체 분류를 했는데 20년도의 당좌비율이 너무 떨어짐, 에이치엘 케이 홀딩스 합병으로 그런 것 같은데, 금년도 실적이 나오는 것을 확인해야 할 필요성이 있을 것 같음.

- PER이 8.5 정도면 저평가라 생각하는데 동종업계 PER 자체가 높지 않음(11.15)

- 배당률은 높은 편이지만 많은 기사에서 오너가에 많은 배당금이 가게 하기 위함인 것으로 생각됨.

- 매출액의 약 50% 정도가 시멘트이고, 내수 비중이 높다 보니, 국내 토목건설 이슈가 있어야 주가가 크게 오를 것 같음.

- 오너 일가가 약 70%의 지분을 보유하고 있어서 주가의 변동폭이 크지 않을 것이라 예상됨.

'주식이야기' 카테고리의 다른 글

| 종목분석 - 삼양사(145990) (1) | 2021.10.29 |

|---|---|

| 종목분석 - 삼양홀딩스(000070) (0) | 2021.10.26 |

| 종목분석 - 유니드(014830) - 하편 (0) | 2021.10.23 |

| 종목분석 - 유니드(014830) - 상편 (2) | 2021.10.22 |

| 종목분석 - 한국앤컴퍼니(000240) (2) | 2021.10.21 |