오늘의 종목분석의 상대는 LS(or LS 전선)입니다.

모두가 잘 알고 있는 전선 만드는 대표적인 회사 입니다.

LS (006260)

1. 매출실적

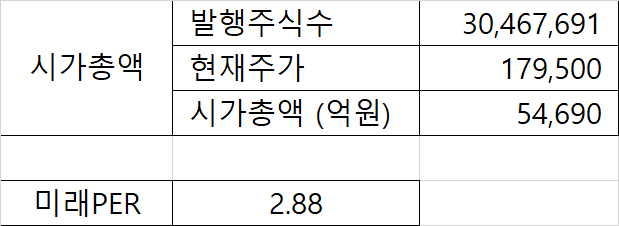

2. 시가총액

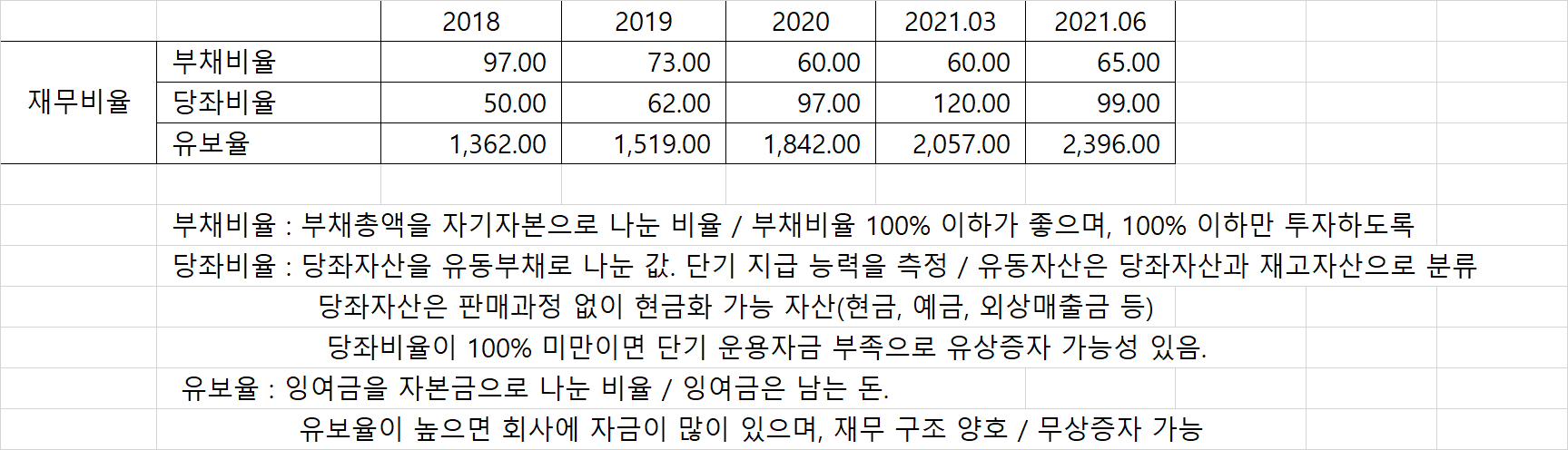

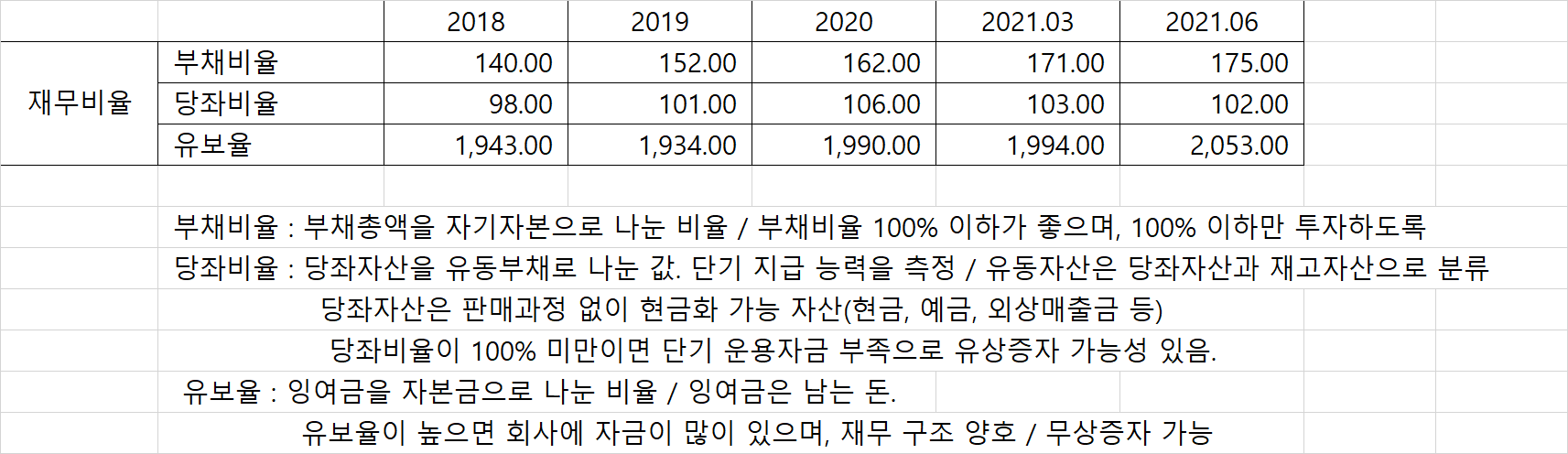

3. 재무비율

- 18년 ~ 20년의 부재비율이 증가, 매출액이 증가하였으므로 그에 따른 부채 증가라 이해할 수 있을 것 같음.

- 당좌비율이 100%로 늘어나는 것은 좋은 것 같음.

- 유보율이 증가하지 않고 유지되는 이유는 무엇일까?

4. 시가배당율

- 배당률이 2% 이상인 것은 그나마 괜찮다고 봄. 현 은행 정기 예금 이자를 생각하면 괜찮은 거지.

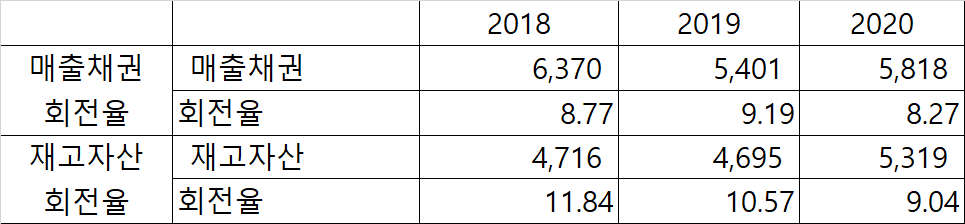

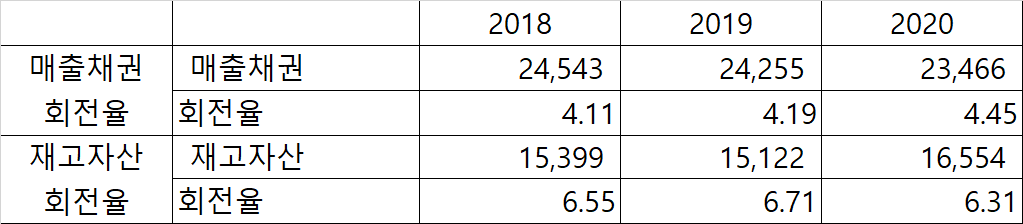

5. 채권 및 자산 회전율

- 매출채권 및 재고자산 회전율에는 큰 변동이 없음.

- 매출채권은 매출액 대비 점차 감소, 매출액은 증가하는데 매출채권액이 줄어드는 것은 대금 회수가 빨라진 건가.

- 재고자산은 매출액에 비례하여 증가한 것으로 생각됨. 회전율의 큰 변화가 없는 것이 이를 방증함.

6. 호재 or 악재

1) 공시 내용

호재 - 21.07.22 : 1,859억 원 해저케이블 생산 설비 투자

악재 - 21.09.14 : 300억 교환사채 발행 (만기일 : 22. 12. 17)

- 20.05.18 : 나라장터 입찰제한(6개월) - 입찰 담합 제제

2) 뉴스 내용

호재 - 21.10.19 : LS 엠트론 - 올해 3년 만에 흑자전환 예상.

http://www.newsway.co.kr/news/view?tp=1&ud=2021101915295287392

흑자전환 앞둔 LS엠트론...구자은, 연말 승계 부담 덜었다 - 뉴스웨이

LS엠트론이 올해 적자 탈출에 성공할 것으로 예상되며 연말 LS그룹 총수 승계를 앞둔 구자은 LS엠트론 회장 또한 경영 능력 입증에 대한 부담을 덜 전망이다. 19일 재계에 따르면 LS그룹은 오는 12

www.newsway.co.kr

악재 - 21.10.13 : LS 아이엔디 - 안양 LS타워 담보로 1,000억 원 담보부사채 발행

https://view.asiae.co.kr/article/2021101314372153447

[자금조달]LS아이앤디, 안양 LS타워 등 담보로 1000억 차입금 차환

LS아이앤디가 안양 LS타워 등을 담보로 1000억원 규모의 담보부사채를 차환 발행했다. 신용도 저하로 자체 자금 조달 능력이 저하되면서 보유 부동산과 매출채권 등 자산을 담보로 차입금 차환에

www.asiae.co.kr

★ 참조기사 - LS전선 기본 지배구조 요약

[지배구조 분석/LS]머트리얼즈-알스코, 수직계열화 통해 시너지 극대화

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

7. 나의 생각

- 해당 종목에 투자하지 않는다.

- 매출 증가에 따라서 부채비율도 같이 증가하고 있음.

- 체급이 다르긴 하지만 롯데케미컬, 포스코 등과 같이 지속적인 투자가 필요한 업체들의 부채비율은 100% 미만.

- 당좌비율이 겨우 100%를 넘기기는 하지만 간당간당하다.

- 회사채 300억 발행, 어떠한 이유로 회사채 만기에 갚지 못하면, 주식으로 변하면서 나의 주식 가치가 떨어질 수 있음.

- 지주회사로서 자회사의 실적에 영향을 아니 받을 수 없을 것이라 예상되며, LS 아이앤디의 실적 부진이 크게 느껴짐.

'주식이야기' 카테고리의 다른 글

| 종목분석 - 유니드(014830) - 하편 (0) | 2021.10.23 |

|---|---|

| 종목분석 - 유니드(014830) - 상편 (2) | 2021.10.22 |

| 종목분석 - 한국앤컴퍼니(000240) (2) | 2021.10.21 |

| 종목분석 - 금호석유(011780) (3) | 2021.10.18 |

| 주린이의 시작 (1) (2) | 2021.10.17 |