오늘은 자동차 시트용 가죽을 납품하는 유니켐에 대하여 알아봅니다.

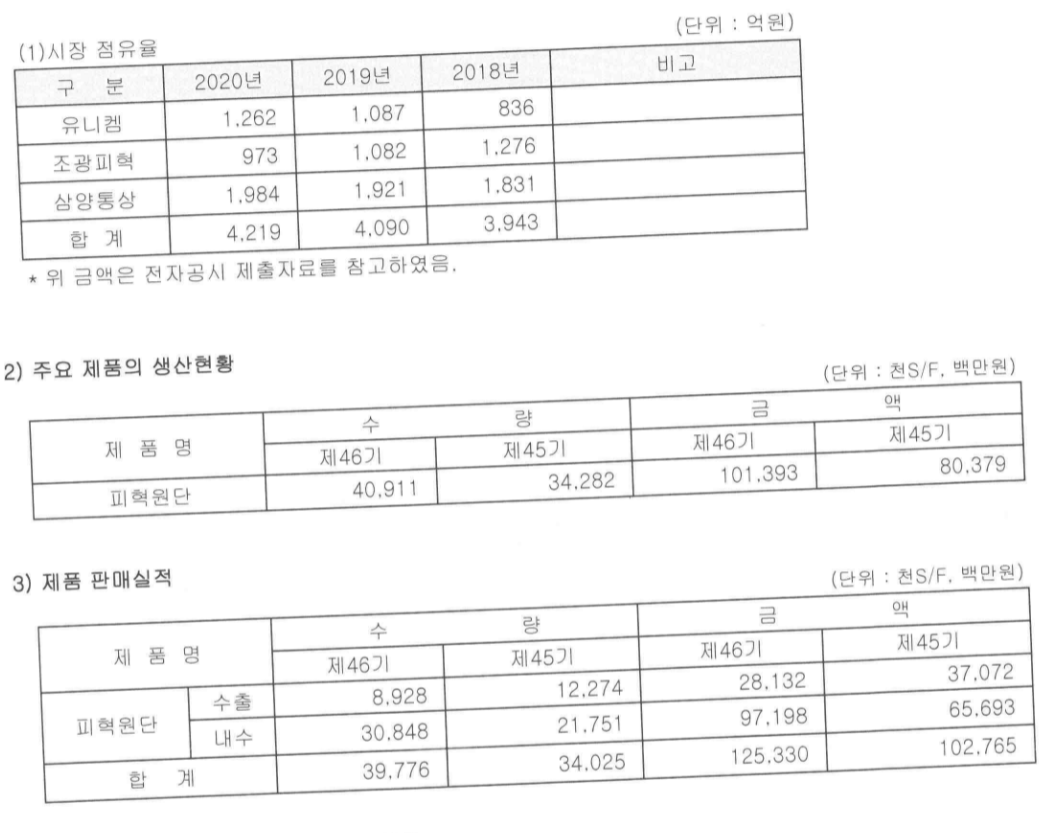

주요 경쟁사는 삼양통상, 조광피혁이 있으며, 20년도 매출액 기준으로 삼양통상 다음으로 시장점유를 하고 있습니다.

유니켐

www.uni-chem.net

유니켐(011330)

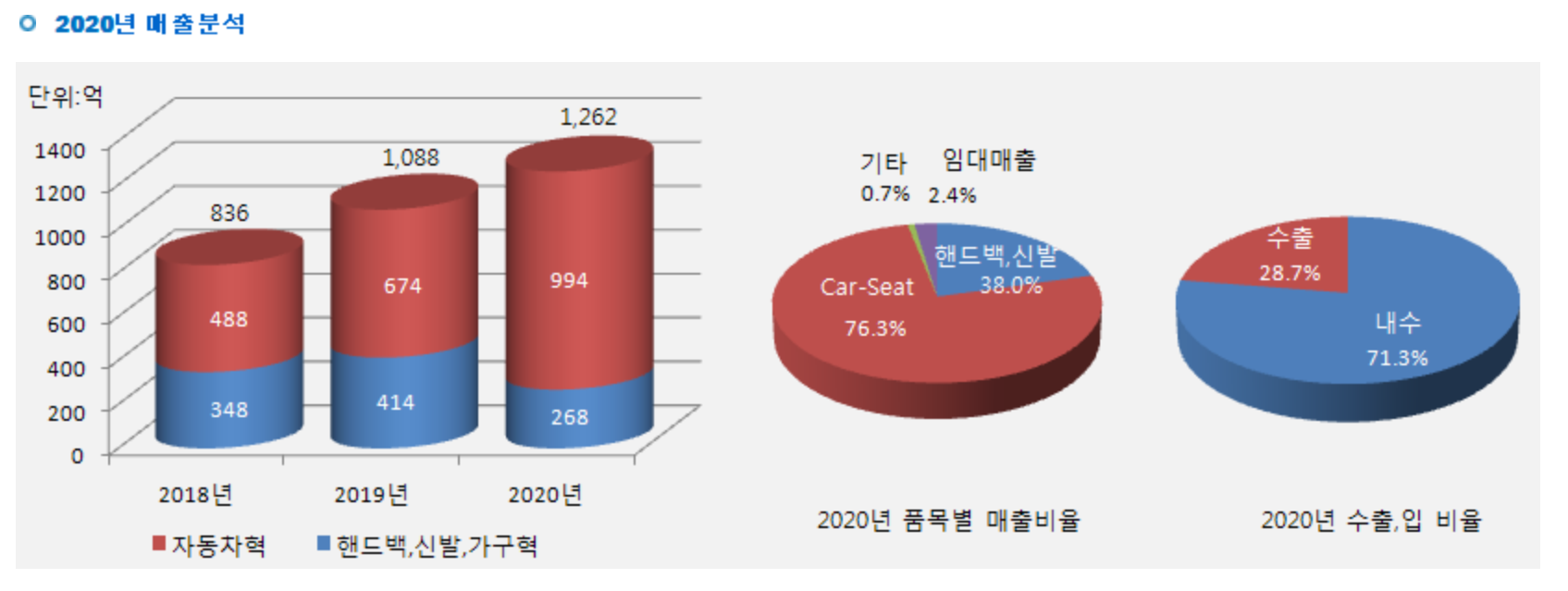

1. 매출실적

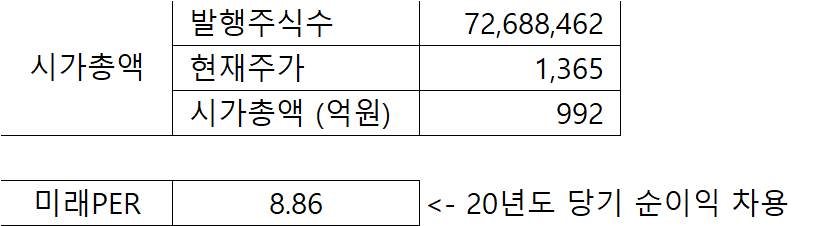

2. 시가총액

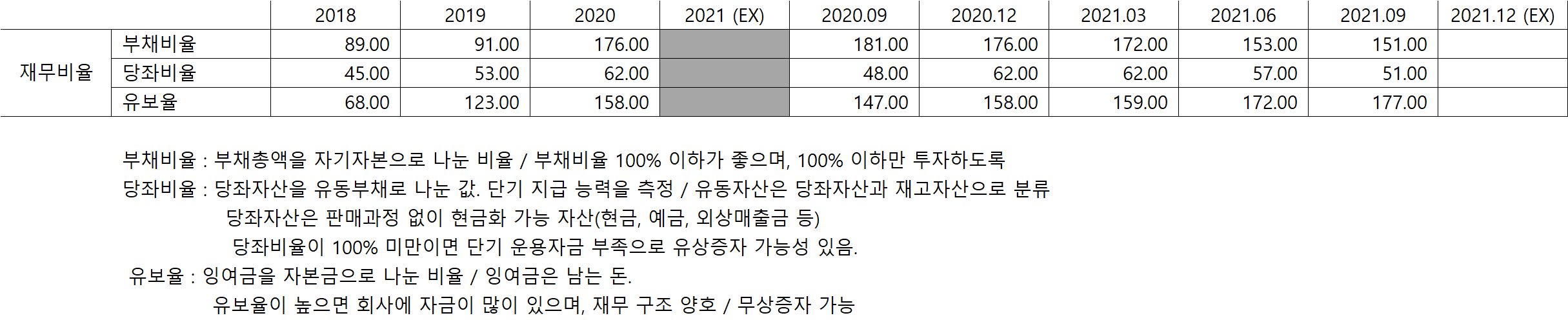

3. 재무비율

4. 배당금

5. 매출채권 및 재고자산 회전율

6. 호재 및 악재

1) 공시 악재

- 21. 02. 08 : 전환사채 100억 발행

- 20. 09. 09 : 전환사채 230억 발행

2) 뉴스 호재

- 20.07.09 : 증설 통한 도약 준비

http://www.itooza.com/common/iview.php?no=2020070816405466767

아이투자

유니켐의 주가는 9일 오전 9시 10분 현재 전일 대비 1.1% 오른 1355원이다. 2020년 1분기 실적과 현재 주가를 반영한 유니켐의 주가수익배수(PER)는 6.1배, 주가순자산배수(PBR)는 1.06배, 자기자본이익률(

www.itooza.com

3) 뉴스 악재

- 20.11.17 : 자회사 채무보증

https://www.edaily.co.kr/news/read?newsId=04168886625966704&mediaCodeNo=257&OutLnkChk=Y

유니켐, 자회사에 대한 360억원 채무보증 결정

유니켐(011330)은 자회사 유니골프앤리조트가 하나캐피탈외 4개사에게 빌린 360억원에 대한 채무보증을 결정했다고 17일 공시했다. 채무금액은 자기자본 대비 40.58%이다. 보증기간은 2020년 11월 17일

www.edaily.co.kr

- 20.09.09 : 골프장 사업 확대

https://marketinsight.hankyung.com/article/202009104312u

골프장 사업으로 보폭 넓히는 피혁 업체 유니켐, 사모 회사채 시장서 투자 자금 확보

골프장 사업으로 보폭 넓히는 피혁 업체 유니켐, 사모 회사채 시장서 투자 자금 확보, 김은정 기자, 뉴스

marketinsight.hankyung.com

- 21.03.15 : 전년도 영업이익 153억 원, 전년비 14.5% 감소

http://news.heraldcorp.com/view.php?ud=20210315000990

유니켐, 지난해 영업익 153억…전년비 14.5%↓

유니켐은 지난해 연결기준 영업이익이 153억2962만원으로 전년대비 14.5% 감소했다고 15일 공시했다. 같은 기간 매출액은 1262억4878만원으로 16.1% 증가한 것으로 나타났다. 당기순이익은 111억9367만원

biz.heraldcorp.com

- 21.02.08 : 전환사채 100억 발행

https://cnews.pinpointnews.co.kr/view.php?ud=202102081918135531cd1e7f0bdf_45

유니켐, 전환사채 발행…신주 668만株 발행 가능

유니켐이 전환사채 발행을 결정했다. 8일 유니켐은 공시를 통해 "전환사채 발행으로 100억원 규모의 자금을 조달한다"고 밝혔다.전환사채의 전환가액은 1495원으로 전환권이 모두 청구될 경우 신

www.pinpointnews.co.kr

- - 21.11.15 : 3분기 영업이익 24억 원

http://www.itooza.com/common/iview.php?no=2021111515210673958

아이투자

유니켐은 15일 올해 3분기 매출액 249억원(전년비 -25.2%), 영업이익 24억원(-25.5%), 순이익 16억원(-10.8%)을 각각 기록했다고 공시했다. 이번 3분기 실적을 반영한 PER은 9.2배, PBR은 0.99배, ROE는 10.8%를 각

www.itooza.com

7. 나의 생각

- 지속적인 매출 성장으로 동종업계에서 조광피혁을 제치고 업계 2위로 올라선 것은 고무적인 일

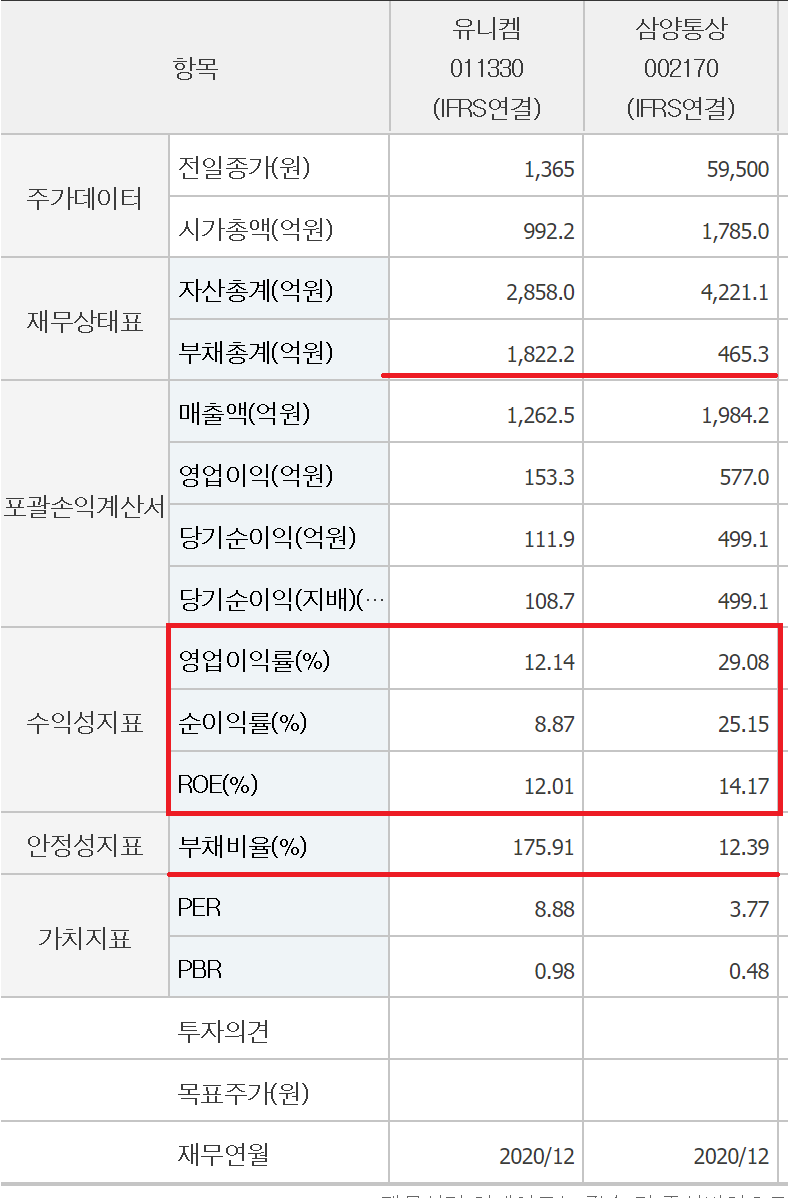

종목분석 - 삼양통상(002170)

오늘은 삼양통상(002170) 종목에 대하여 알아봅니다. 삼양통상, 이름은 생소하고, 삼양사나 삼양라면과 관련이 있는 회사인가 싶은데, GS그룹 계열 이더군요. 완전 계열사는 아니고, GS 그룹 오너

infj.tistory.com

- 매출 상승 대비 영업익, 당기순익 감소는 아쉬움.

- 매출의 대부분이 자동차 시트 제작용인데 경쟁사 모두 카시트용의 매출이 비중이 높은 상황에서 자동차 판매 대수 증가가 아닌 직접적인 영업활동으로 매출을 늘릴 수 있는 방안이 있는지 모르겠음.

- 20년도의 ROA 감소는 공장 증설로 인한 것으로 파악.(자본증가)

- 부채비율이 지속 증가하고, 당좌비율의 증가가 없는 것이 재무적으로 양호한 회사라고 인정하기 어려움.

- 피혁제품 말고, 골프장 사업을 확대하기 위하여 유니켐을 이용하여 전환사채 발행이 많은 것이 아쉽다.

'주식이야기' 카테고리의 다른 글

| 종목분석 - 교촌에프앤비(339770) (2) | 2021.11.24 |

|---|---|

| 종목분석 - 두올(016740) (1) | 2021.11.23 |

| 종목분석 - 조광피혁(004700) (2) | 2021.11.21 |

| 종목분석 - 삼양통상(002170) (2) | 2021.11.19 |

| 종목분석 - 샘표(007540) (0) | 2021.11.18 |