오늘은 중장비용 유압실린더를 생산하는 디와이 파워에 대하여 알아보겠습니다.

최근 경기 민감주로서 건설장비인 굴삭기의 유압실린더 공급으로 많은 관심을 받은 종목입니다.

DY POWER

인사말 인사말 국내 네트워크 해외 네트워크 오시는 길 가치체계 인재육성 독서경영 연혁 국내네트워크 해외네트워크 기업지배구조 이사회 채용공고 --> 채용공고 입사지원서 작성 전형결과 조

power.dy.co.kr

디와이파워(210540)

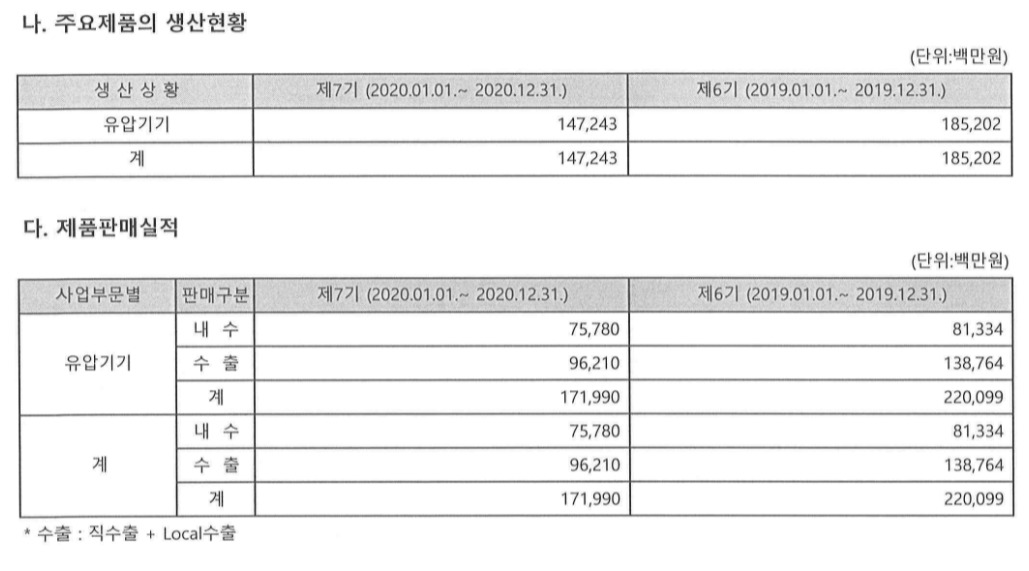

1. 매출실적

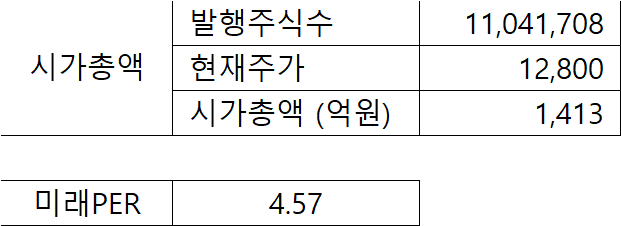

2. 시가총액

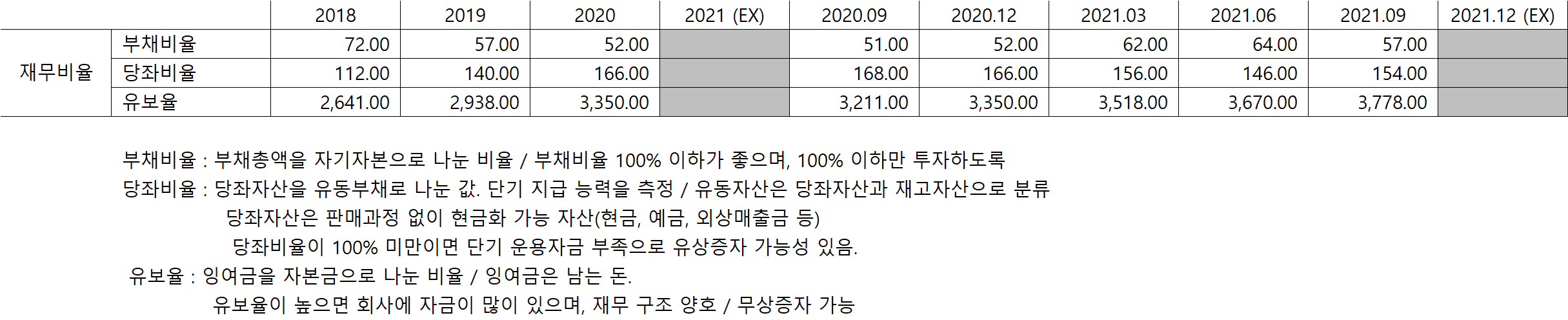

3. 재무비율

4. 배당금

5. 매출채권 및 재고자산 회전율

6. 호재 및 악재

1) 뉴스 호재

- 21.04.28 : 저 평가된 굴삭기 사업자

https://newsis.com/view/?id=NISX20210428_0001422251&cID=10401&pID=10400

NH證 "디와이파워, 저평가된 굴삭기 사업자"

[서울=뉴시스] 김제이 기자 = NH투자증권은 28일 디와이파워에 대해 가장 저평가된 굴삭기 사업자라고 평가하며 목표주가 2만9000원과 투자의견 매수를 신규제시했다

www.newsis.com

- 21.08.20 : 최근 1주일간 목표주가 괴리율 1위

http://www.thevaluenews.co.kr/news/view.php?idx=164802

[더밸류 리서치] 디와이파워, 최근 1주일간 목표주가 괴리율 1위. 왜?

최근 증권사에서 발표된 종목 가운데 디와이파워(210540)(대표이사 박치웅)의 목표주가 괴리율이 가장 높은 것으로 나타났다.20일 기업분석전문 버핏연구소 조사에 따르면 최근 1주일 동안 발표된

www.thevaluenews.co.kr

- 21.11.09 : 현대두산인프라코어 철거용 굴삭기 추가

https://www.jejutwn.com/news/article.html?no=107699

[특징주] 디와이파워 5% 상승 '현대두산인프라코어, 철거용 굴삭기 추가'

[제주교통복지신문 최효열 기자] 디와이파워 주가가 가파른 상승세를 보이고 있다. 9일 오전 9시 49분 기준 디와이파워는 전일대비 5.41% 오른 1만 3650원에 거래중이다. 해당종목은 굴삭기 관련주

www.jejutwn.com

- 21.11.12 : 3분기 영업이익 85억 원

http://www.itooza.com/common/iview.php?no=2021111215475465399

아이투자

디와이파워는 12일 올해 3분기 매출액 976억원(전년비 +56.4%), 영업이익 85억원(+18.2%), 순이익 60억원(-14.9%)을 각각 기록했다고 공시했다. 이번 3분기 실적을 반영한 PER은 4.1배, PBR은 0.67배, ROE는 16.3%

www.itooza.com

2) 뉴스 악재

- 21.10.18 : 디와이파워 목표주가 낮아져

https://www.businesspost.co.kr/BP?command=article_view&num=254886

비즈니스포스트 : 디와이파워 목표주가 낮아져, "중국 굴삭기 둔화가 부담으로 작용"

비즈니스포스트 : 디와이파워 목표주가가 낮아졌다.주력시장인 중국 건설기계시장의 둔화가 디와이파워의 기업가치에 부담을 주고 있는 것으로 분석됐다.디와이파워 로고.최진명 NH투자증권

www.businesspost.co.kr

7. 나의 생각

- 지속적인 성장세가 돋보이는 기업으로 PER을 보더라도 저 평가된 종목이라 볼 수 있다.

- 유압실린더 단일 품목으로 이 정도의 존재감을 나타내는 것도 쉽지 않을 것 같음.

- 굴삭기 등 건설용 중장비에 들어가는 유압실린더를 생산하기에 건설 경기에 민감할 수밖에 없을 것.

- 중국 매출 비중이 높은 편이라고 많은 뉴스에서 언급하고 있는데, 상반기 대비 하반기에는 헝다그룹의 문제도 그렇고 중국 건설 경기가 그렇게 활황은 아닌 것 같아서 내년 실적이 걱정되기도 한다.

- 전통적으로 건설 사업은 추운 겨울에는 진행하는 것이 거의 없기에, 4분기 및 내년 1분기 실적은 눈에 띄는 실적이 나오기 힘들지 않을까 생각됨. 내년 대선 이수, 건설 경기 부양이 있을 것이라 예상되며, 내년 2분기부터는 실적 개선이 충분하지 않을까 생각된다.

'주식이야기' 카테고리의 다른 글

| 윤활유 생산 업체 - 미창석유(003650) (0) | 2021.11.29 |

|---|---|

| 종목분석 - 황금에스티(032560) (0) | 2021.11.26 |

| 종목분석 - 교촌에프앤비(339770) (2) | 2021.11.24 |

| 종목분석 - 두올(016740) (1) | 2021.11.23 |

| 종목분석 - 유니켐(011330) (0) | 2021.11.22 |