오늘은 삼양통상, 유니켐과 더불어 자동차 시트용 천연 가죽을 생산 공급하는 조광피혁에 대하여 알아봅니다.

회사가 1936년에 설립되었다고 합니다. 이제껏 살펴본 업체 중 처음으로 일제 강점기 당시 설립된 회사네요.

나름 전통이 있는 회사라 생각됩니다.

조광피혁(004700)

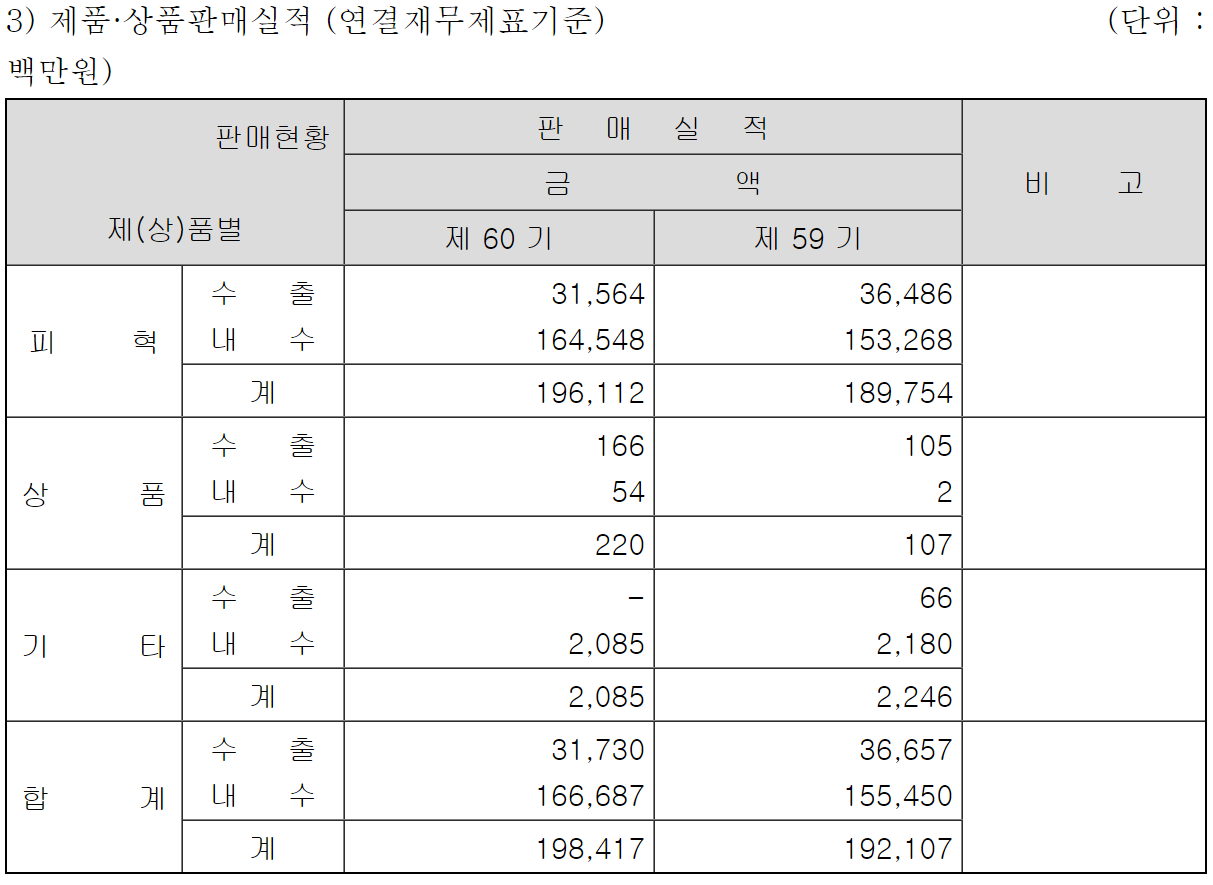

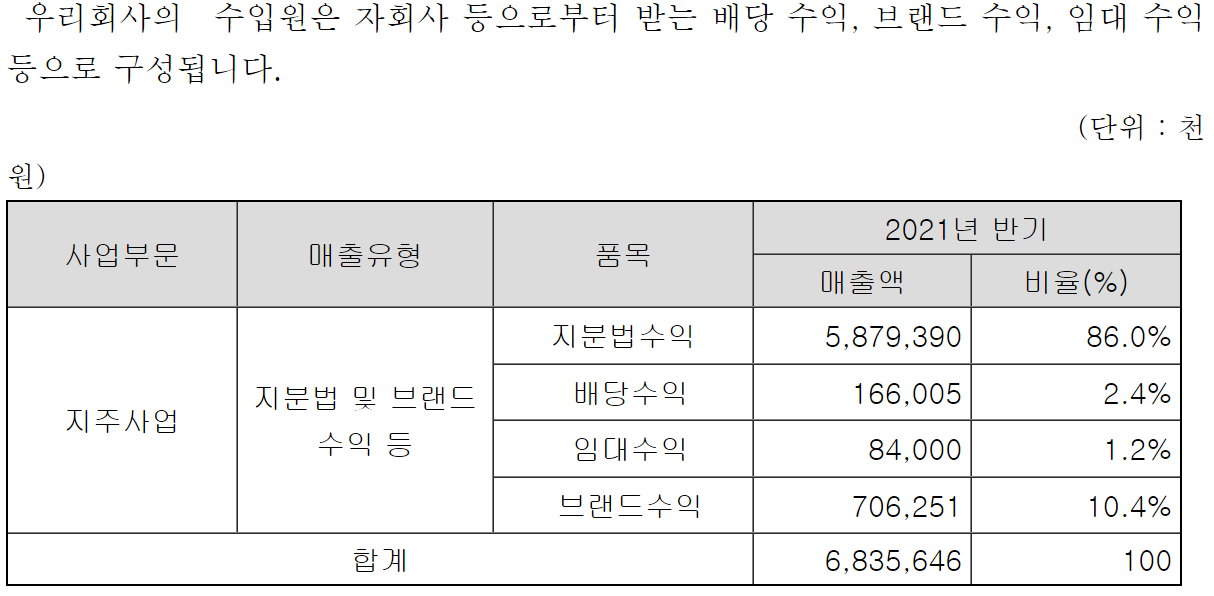

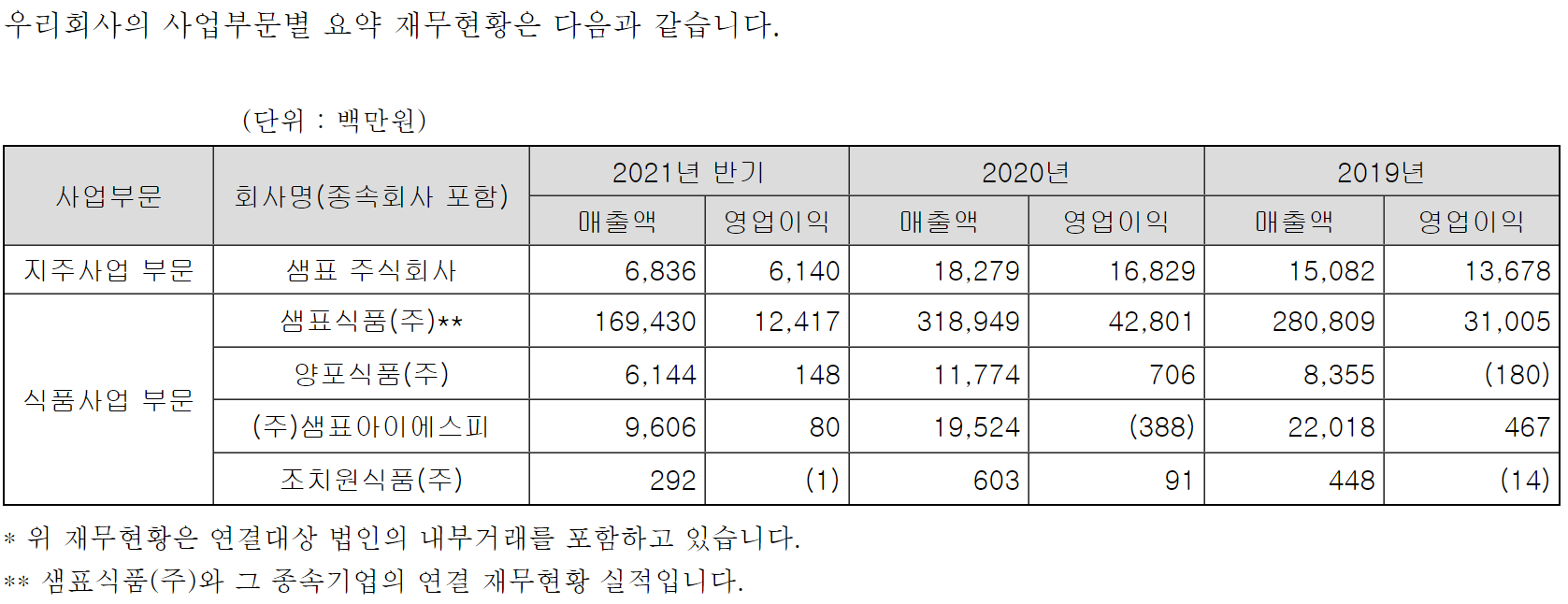

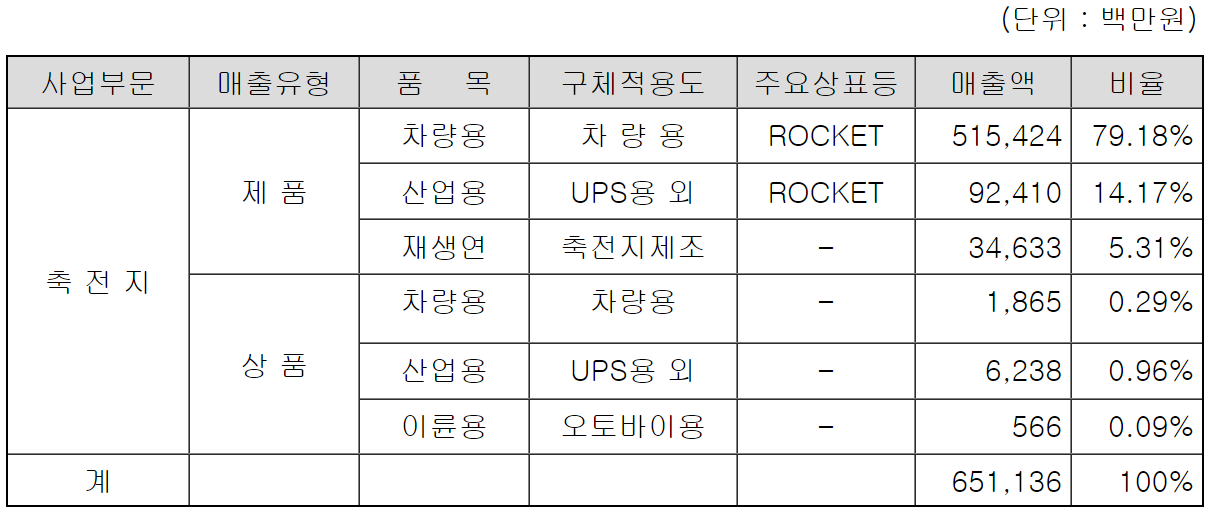

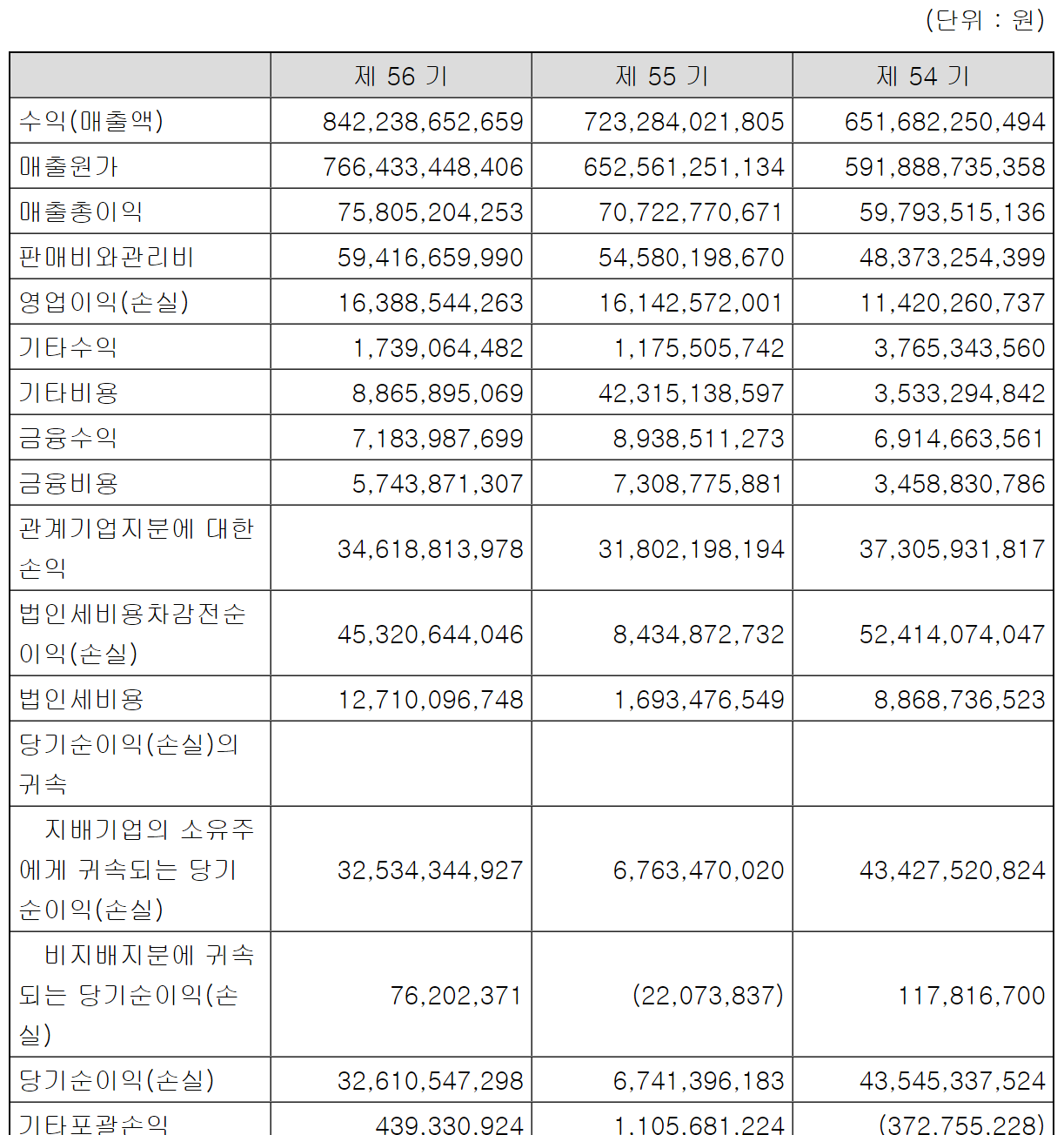

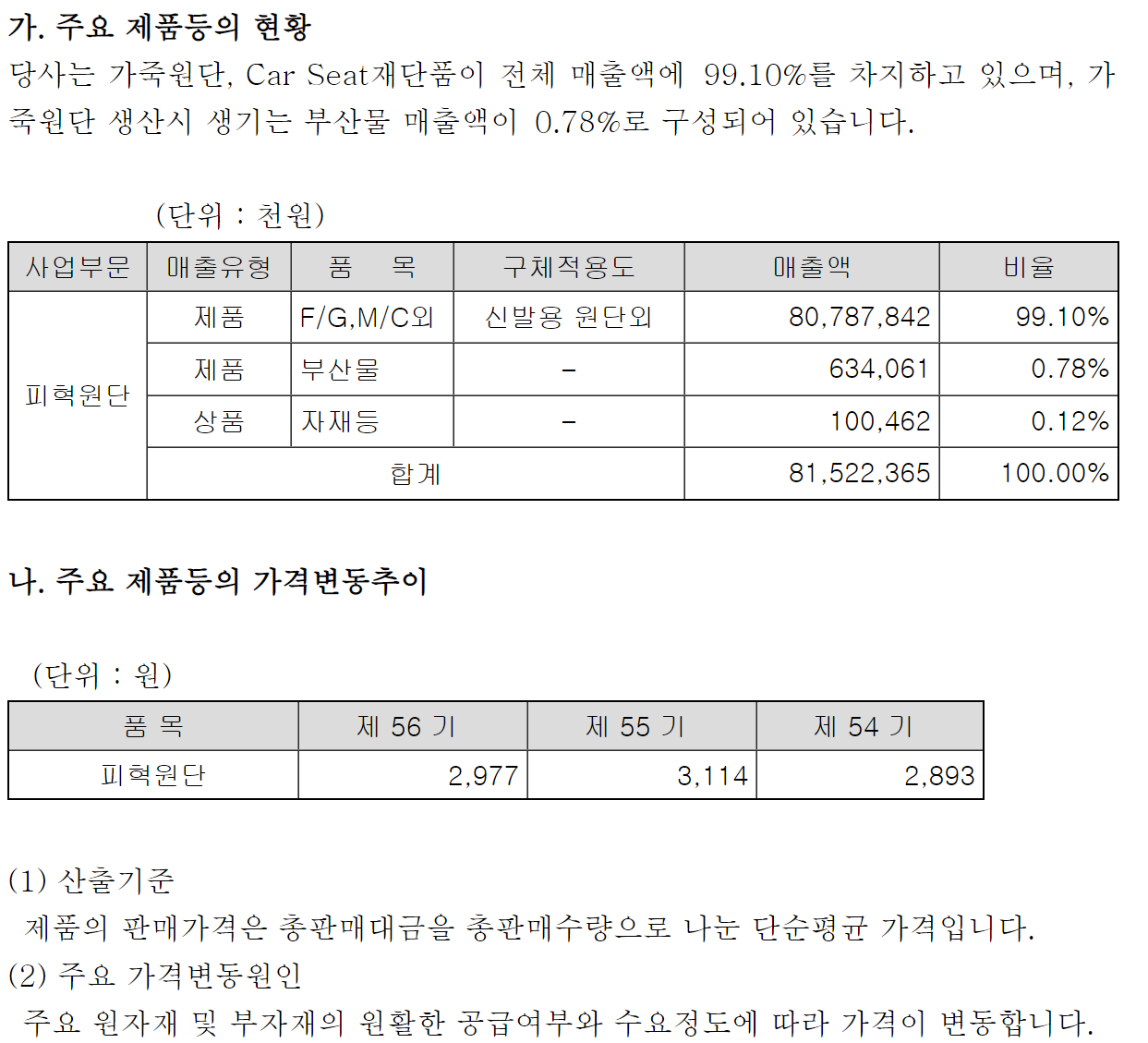

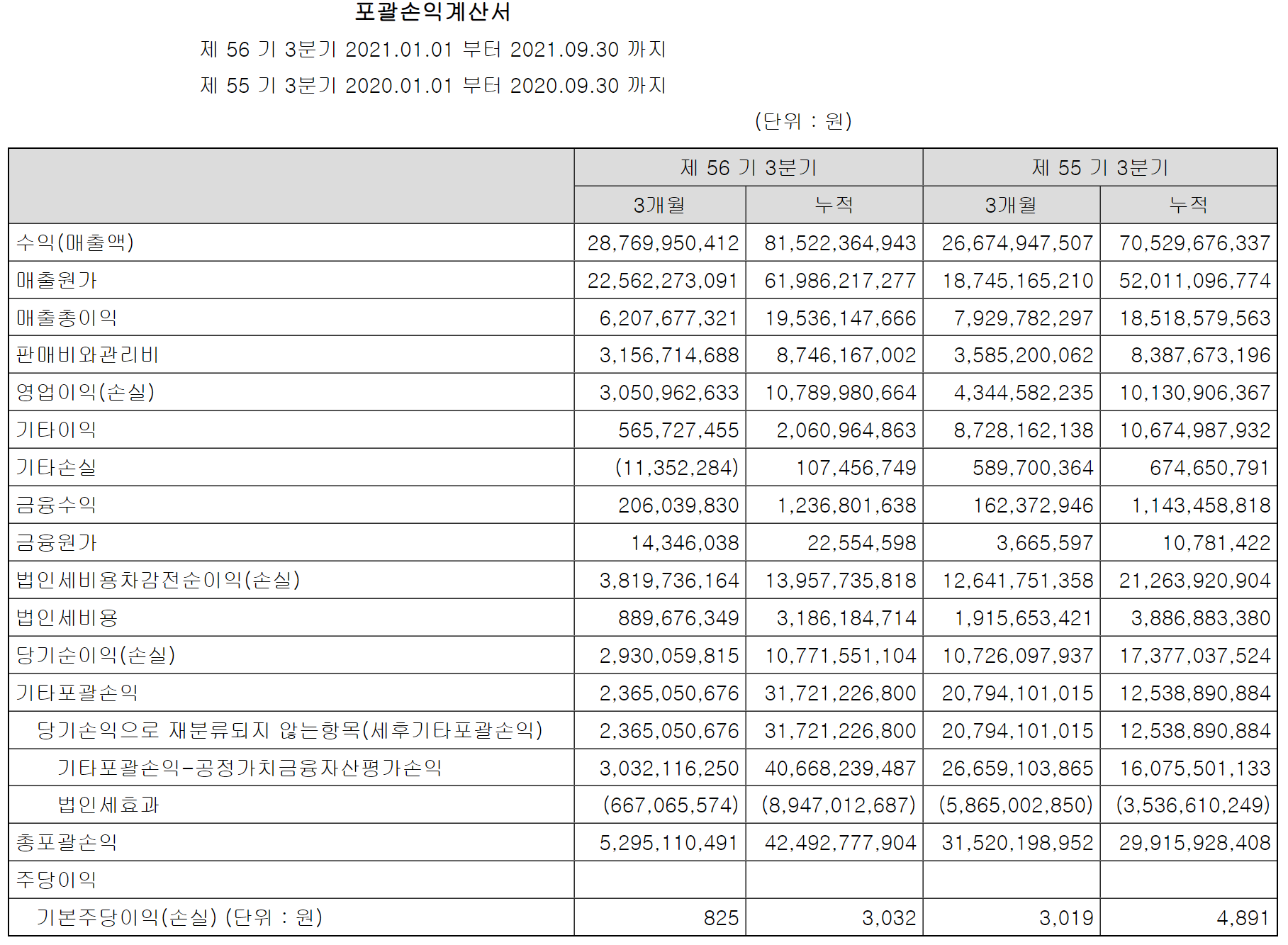

1. 매출실적

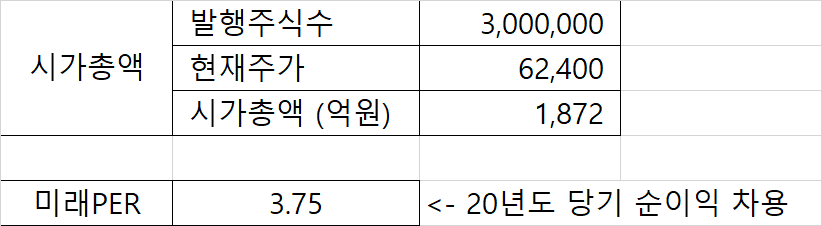

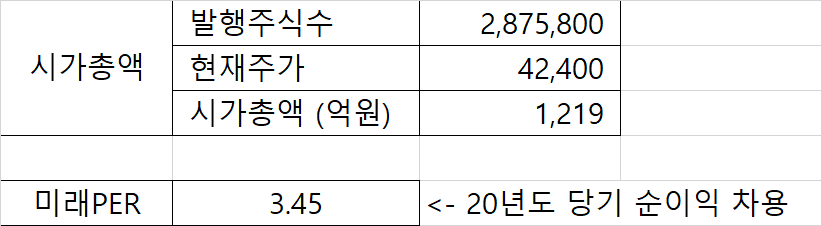

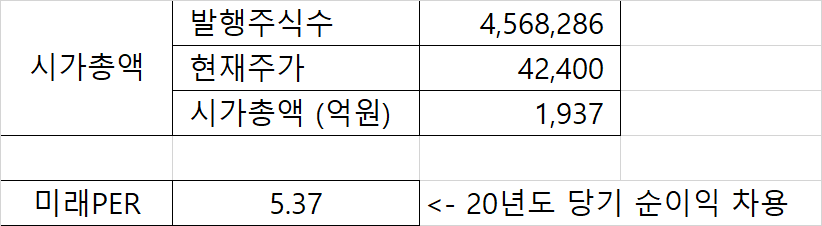

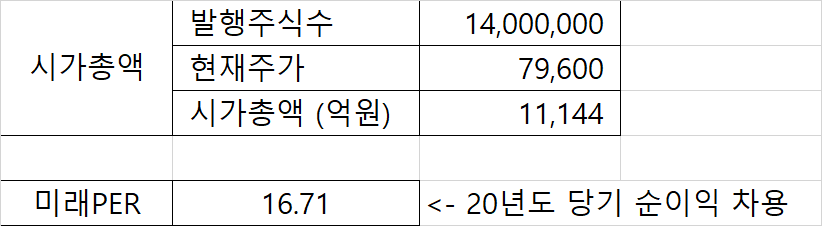

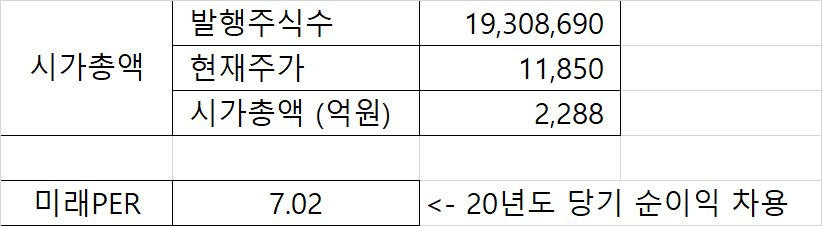

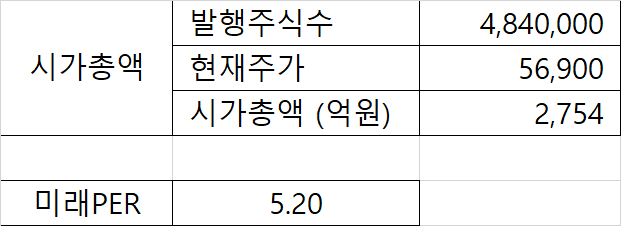

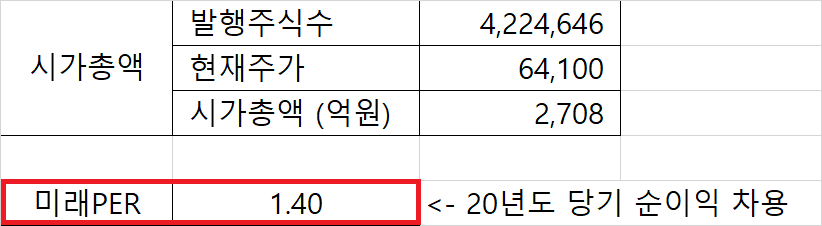

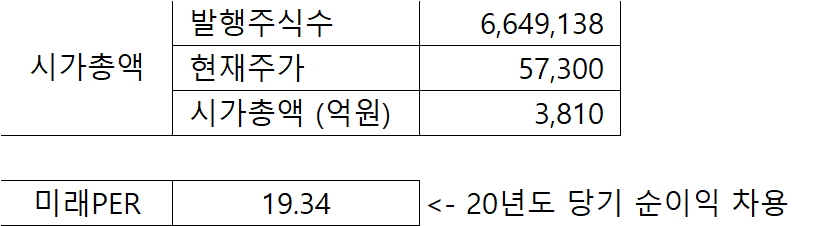

2. 시가총액

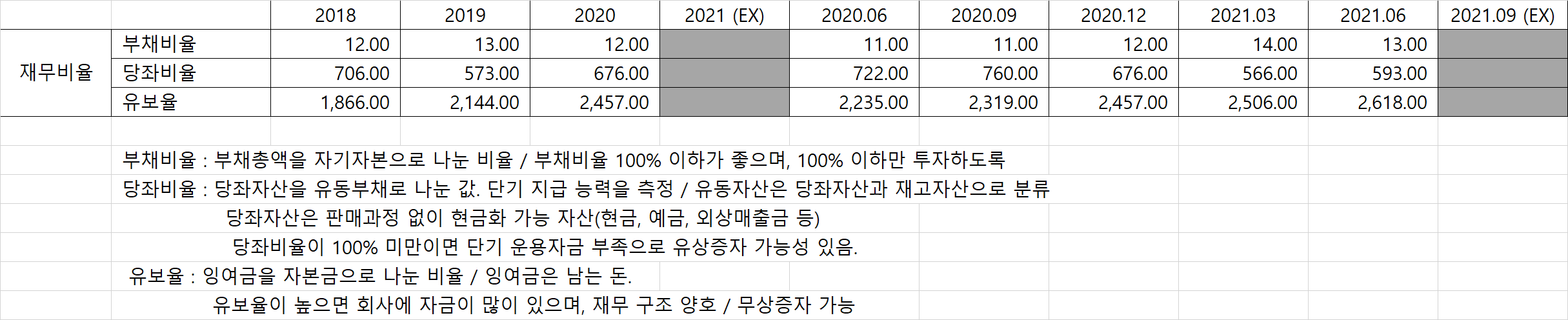

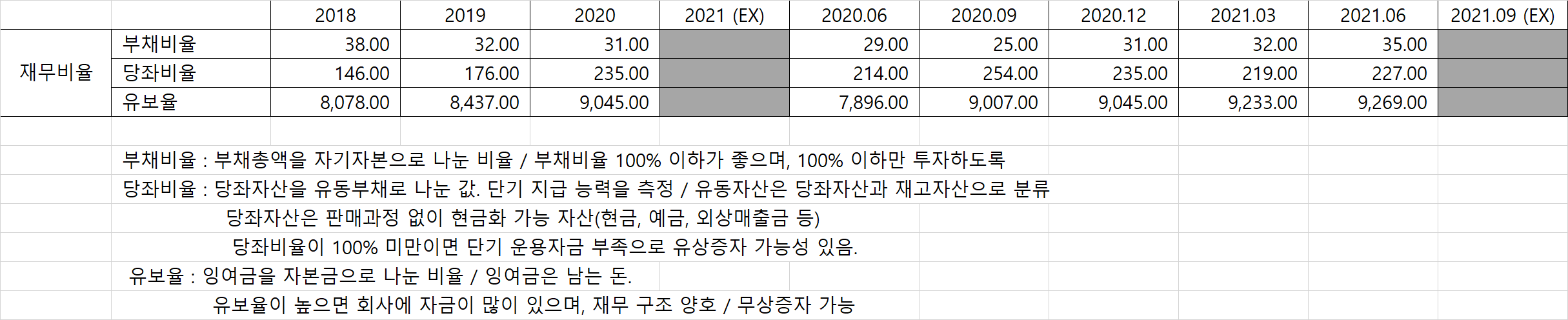

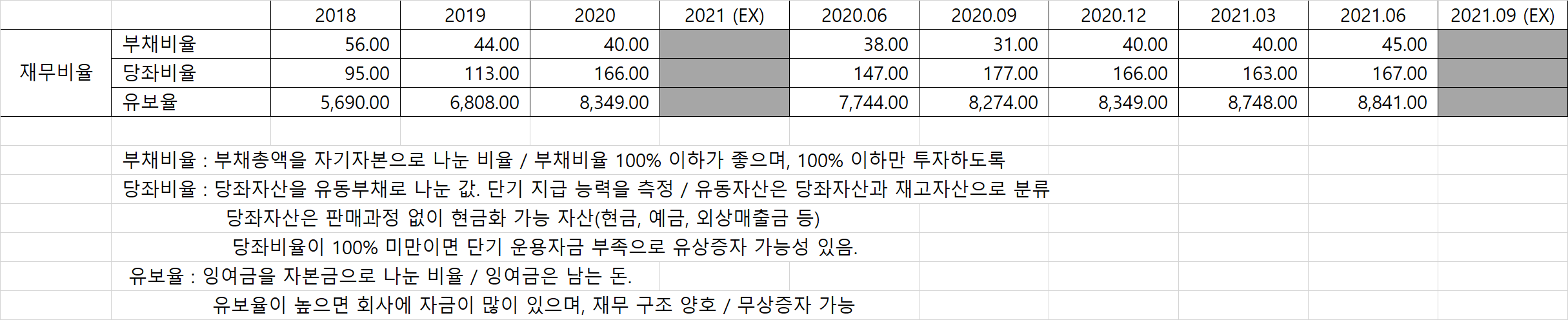

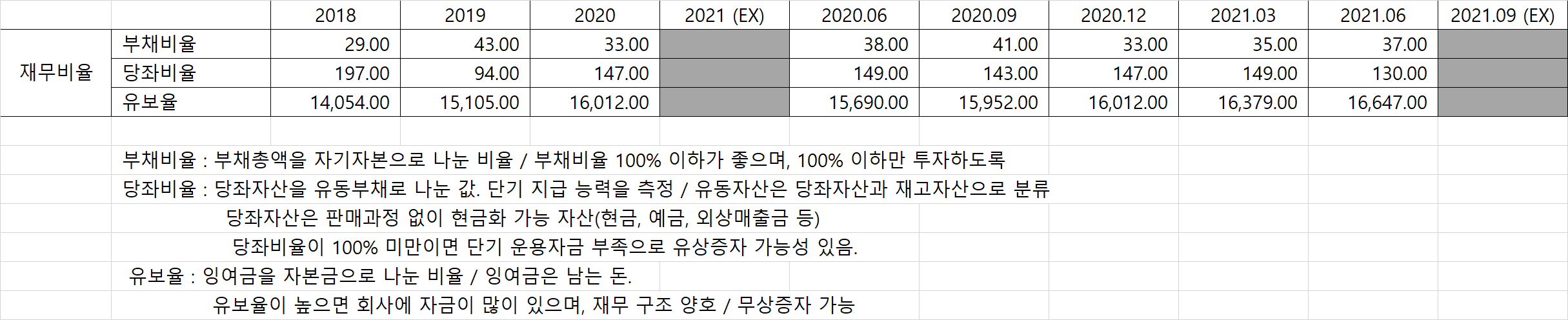

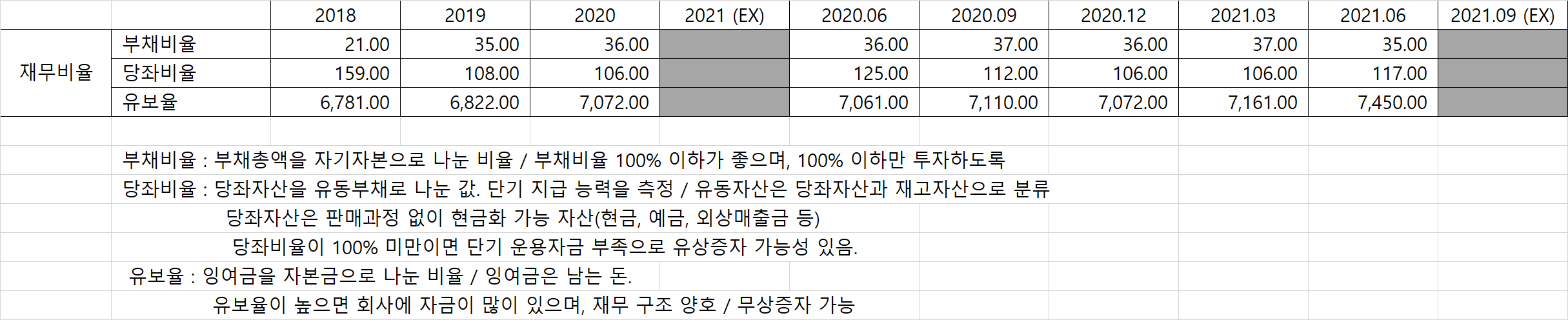

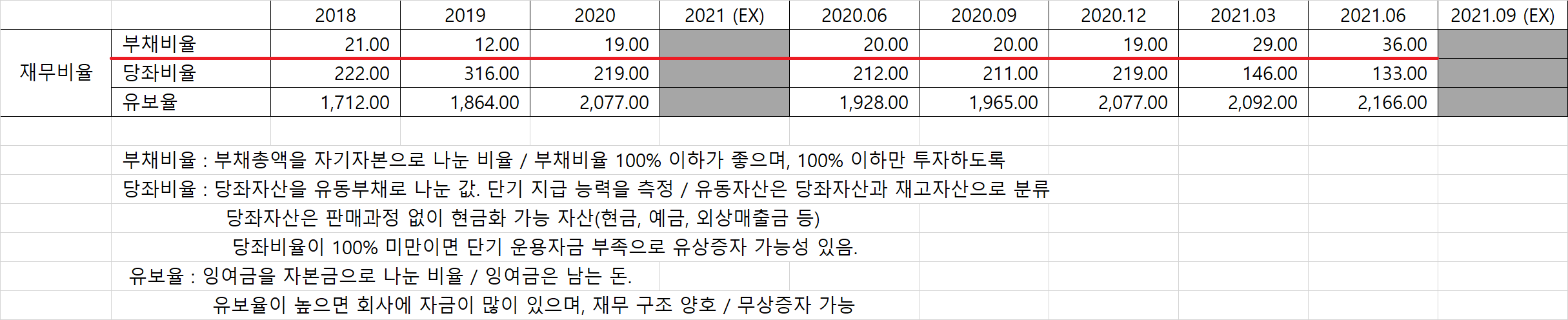

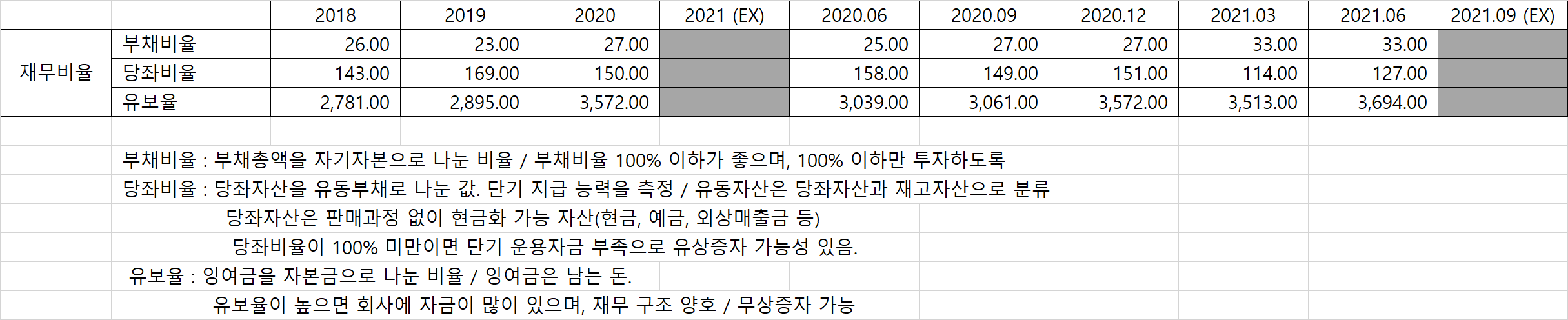

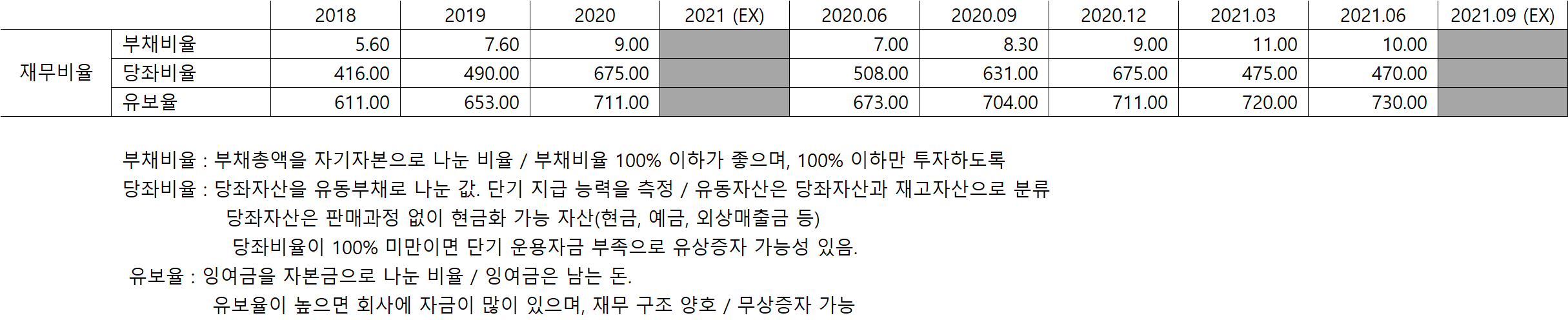

3. 재무비율

4. 배당금

5. 매출채권 및 재고자산 회전율

6. 호재 및 악재

1) 뉴스 호재

-

- 21.03.04 : 주당 300원 배당 결정

http://www.itooza.com/common/iview.php?no=2021030415475278421

아이투자

조광피혁이 주당 300원의 배당을 실시한다고 4일 공시했다. 회사 측이 밝힌 시가배당률은 0.5%다. 총 배당금은 10억원 수준이다.전자공시에 따르면 조광피혁은 2016년 이후 4년 만에 배당을 재개했

www.itooza.com

- 21.06.30 : 520억 규모 서울 삼성동 토지, 건물 양수 결정

https://www.edaily.co.kr/news/read?newsId=03958966629086968&mediaCodeNo=257&OutLnkChk=Y

조광피혁, 520억원 규모 서울 삼성동 토지·건물 양수 결정

조광피혁(004700)은 520억원 규모의 서울 서울시 강남구 삼성동 168-16 토지와 건물의 양수를 결정했다고 30일 공시했다. 총 자산 3431억6152만원 대비 15.2% 규모다. 양수 목적은 사옥과 임대사업용이다.

www.edaily.co.kr

2) 뉴스 악재

- 21.01,29 : 주식농부 박영옥, 15년 투자 조광피혁과 법적 다툼

https://www.sedaily.com/NewsView/22HBFA62Q2

[단독]'주식 농부' 박영옥, 15년 투자한 조광피혁과 법적 다툼

‘주식 농부’로 알려진 박영옥 스마트인컴 대표가 자신이 주요 주주로 있는 상장사 조광피혁(004700)과 법적 공방을 벌이고 있는 것으로 확인됐다. 최대 주주 측인 이연석 조광피혁 대표가 ‘일

www.sedaily.com

- 21.01.21 : 주식에 빠진 지길순, 이연석

http://www.wikileaks-kr.org/news/articleView.html?idxno=102439

주식에 빠진 지길순·이연석 조광피혁, 본업은 뒷전·투자에만 혈안? - 위키리크스한국

모피 및 가죽 제조업체인 조광피혁이 점점 투자회사로 전락하는 분위기다. 지난 2010년부터 자사 업계와는 전혀 관련없는 포스코·남양유업·광주신세계·신영와코루·대한제분·태광산업·동아

www.wikileaks-kr.org

- 21.09.13 : 주식고수 상장사

https://www.hankyung.com/finance/article/2021091323311

'주식 고수' 상장사, 3개월 만에 年이익 벌었다

'주식 고수' 상장사, 3개월 만에 年이익 벌었다, '운용사 뺨치는' 상장사 투자전략 KCC, 국내 건설·조선주 위주 구성 2분기 평가이익 2246억 거둬 서희건설, 50여개 종목 분산투자 대형주부터 성장주

www.hankyung.com

- 21.11.05 : 슈퍼개미 손들어준 법원

https://www.sedaily.com/NewsView/22TWDXXIS9

[단독] 슈퍼개미 손 들어준 법원 '조광피혁 일감몰아주기 조사'

국내 주식투자자들 사이에 ‘주식농부’라는 별명으로 잘 알려져 있는 개인투자자 박영옥(사진) 스마트인컴 대표가 조광피혁을 상대로 낸 검사인 선임 신청이 일부 인용된 것으로 확인됐다. 검

www.sedaily.com

7. 나의 생각

- 회사의 매출액이 지속 감소하고 있음, 20년도는 코로나로 인하여 차량 판매 감소로 이해하려고 했으나, 경쟁사인 삼양통상은 18년 ~ 20년 지속 매출 성장과 비교되는 부분 https://infj.tistory.com/33

종목분석 - 삼양통상(002170)

오늘은 삼양통상(002170) 종목에 대하여 알아봅니다. 삼양통상, 이름은 생소하고, 삼양사나 삼양라면과 관련이 있는 회사인가 싶은데, GS그룹 계열 이더군요. 완전 계열사는 아니고, GS 그룹 오너

infj.tistory.com

- PER이 너무 고평가 되어 있는 것 같음(19.34), ROE 나 ROA가 5 ~ 6에 머물러 있는데, PER이 너무 높다. 아무래도 비교되는 경쟁사인 삼양통상의 경우 ROA, ROE는 12 ~ 14인데 반면 PER은 3.75에 있음.

- 가장 문제라고 생각되는 부분은 대주주 및 대표이사 관련 뉴스거리가 회사 매출 신장을 위한 노력보다는 일감 몰아주기 의혹으로 소액 주주에게 고발당하거나, 다른 회사 주식거래로 이익을 본다는 등의 뉴스만 있음.

- 회사의 경영에는 소홀히 하면서 자신의 자산 증식에만 관심이 있는 것으로 보임.

'주식이야기' 카테고리의 다른 글

| 종목분석 - 두올(016740) (1) | 2021.11.23 |

|---|---|

| 종목분석 - 유니켐(011330) (0) | 2021.11.22 |

| 종목분석 - 삼양통상(002170) (2) | 2021.11.19 |

| 종목분석 - 샘표(007540) (0) | 2021.11.18 |

| 종목분석 - 샘표식품(248170) (2) | 2021.11.17 |