오늘은 건설 종목 중, 저평가되어있는 종목이라 할 수 있는 삼호개발에 대하여 알아보겠습니다.

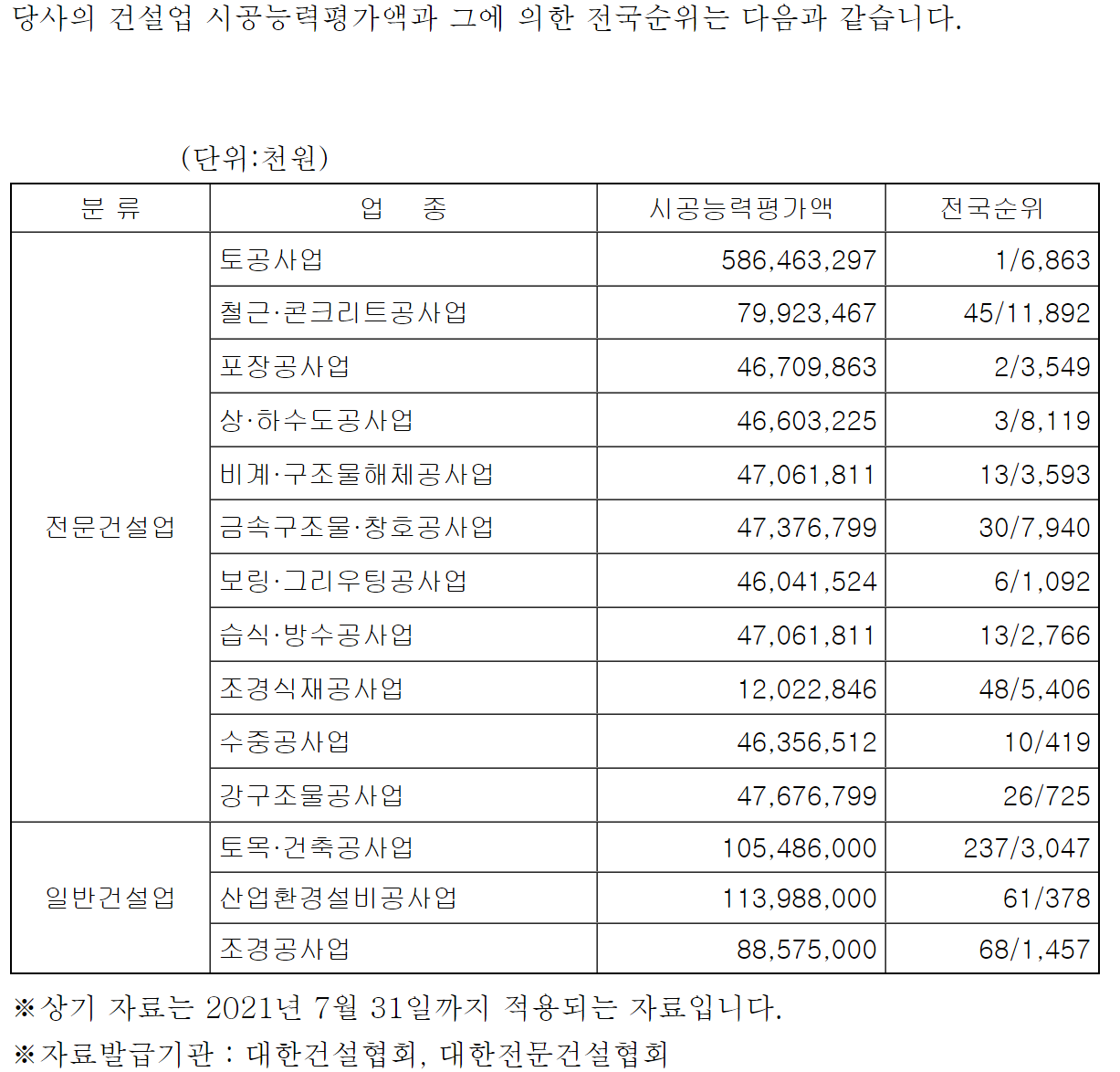

토목공사 시공평가 1위뿐만 아니라 각종 시공평가에서 상위권을 차지하고 있는 회사입니다.

주로 고속도로, 도시철도 등 기간 산업 토목공사 위주로 일을 하고 있는 회사입니다.

http://www.samhodev.co.kr/kor/index.php

::삼호개발에 오신것을 환영합니다.::

www.samhodev.co.kr

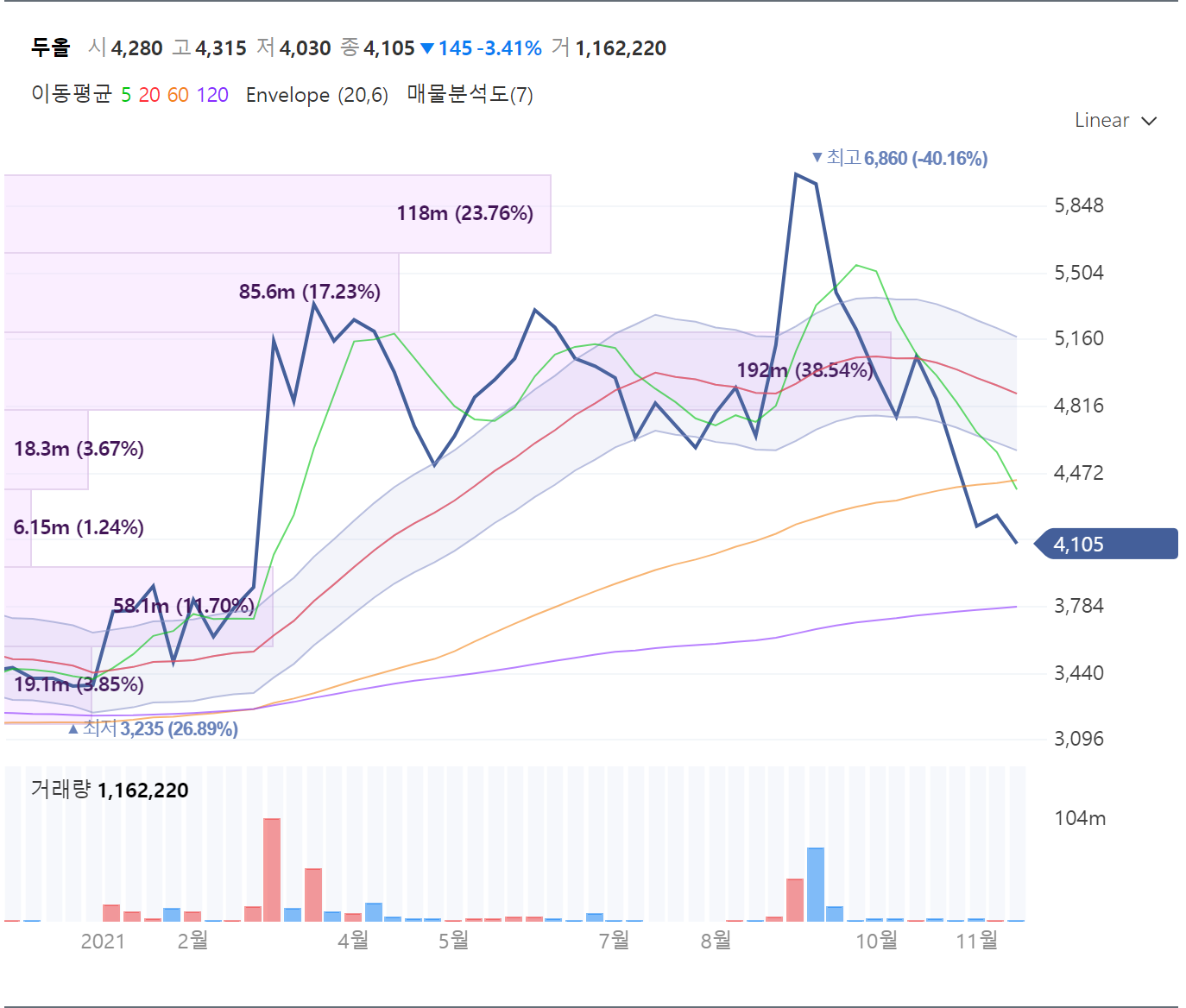

삼호개발(010960)

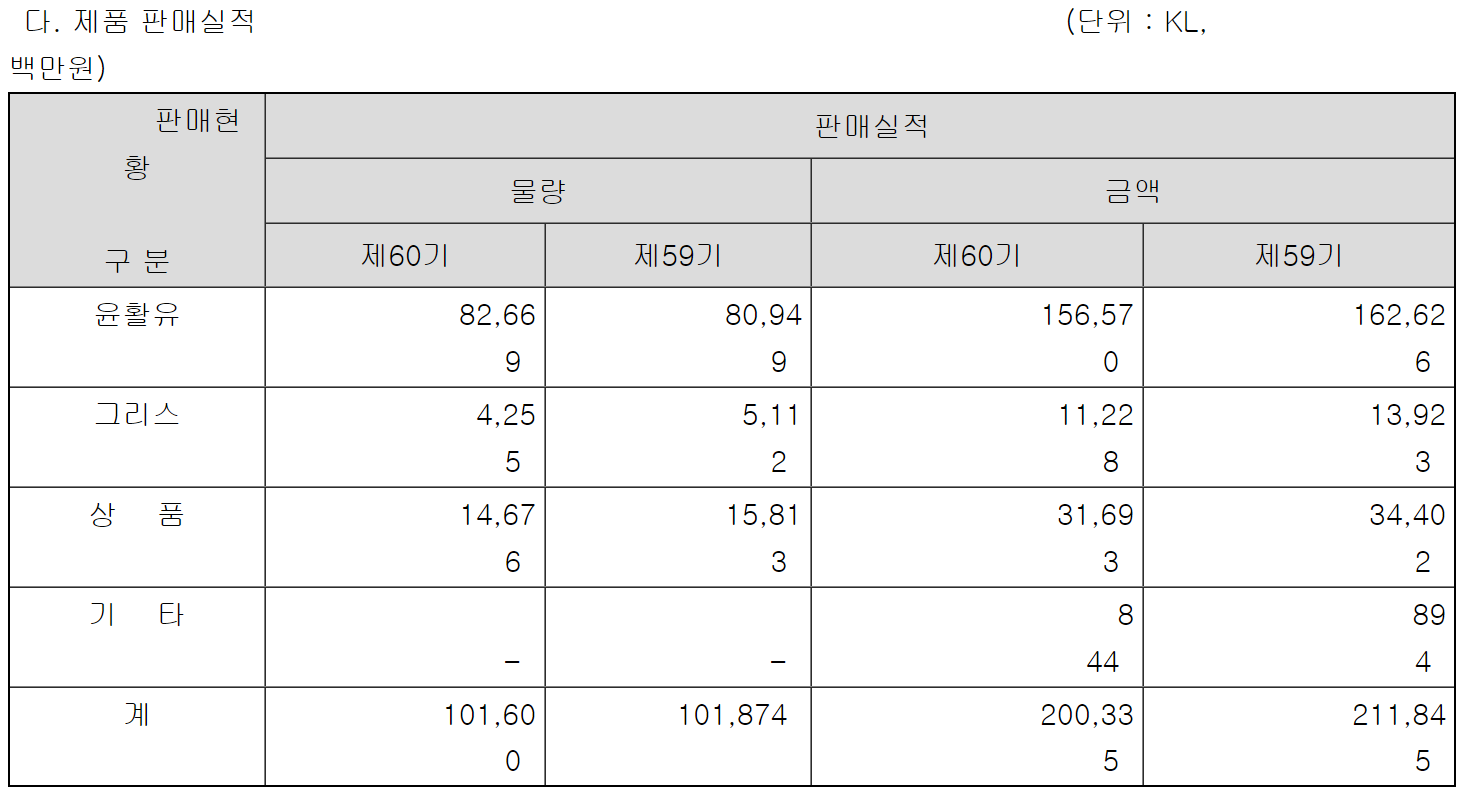

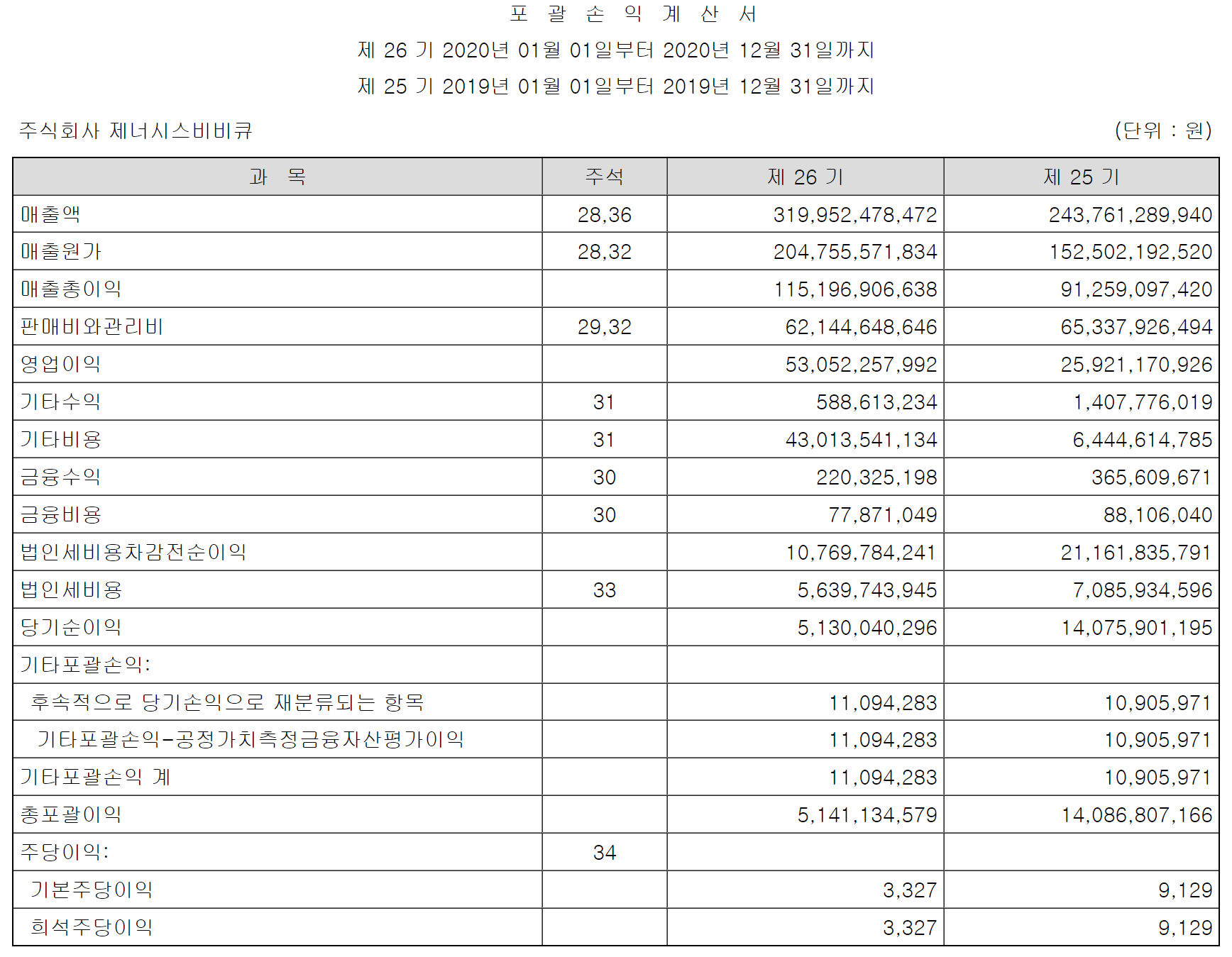

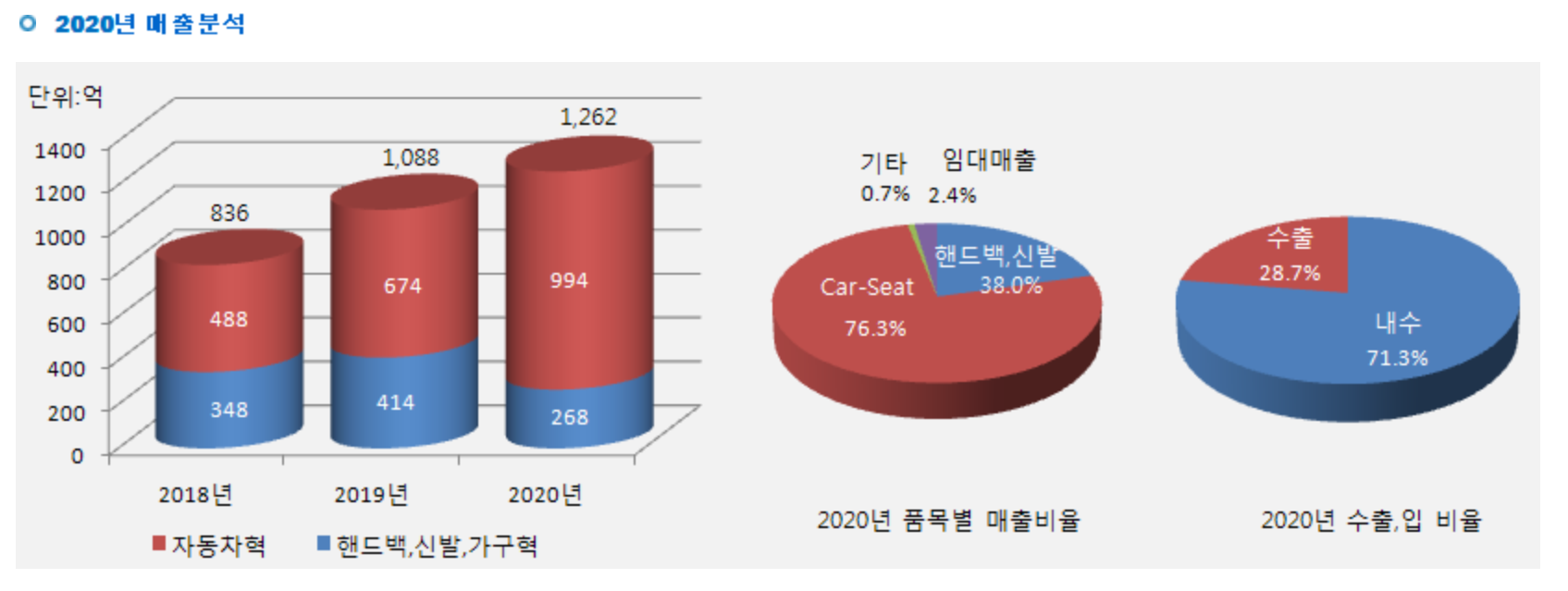

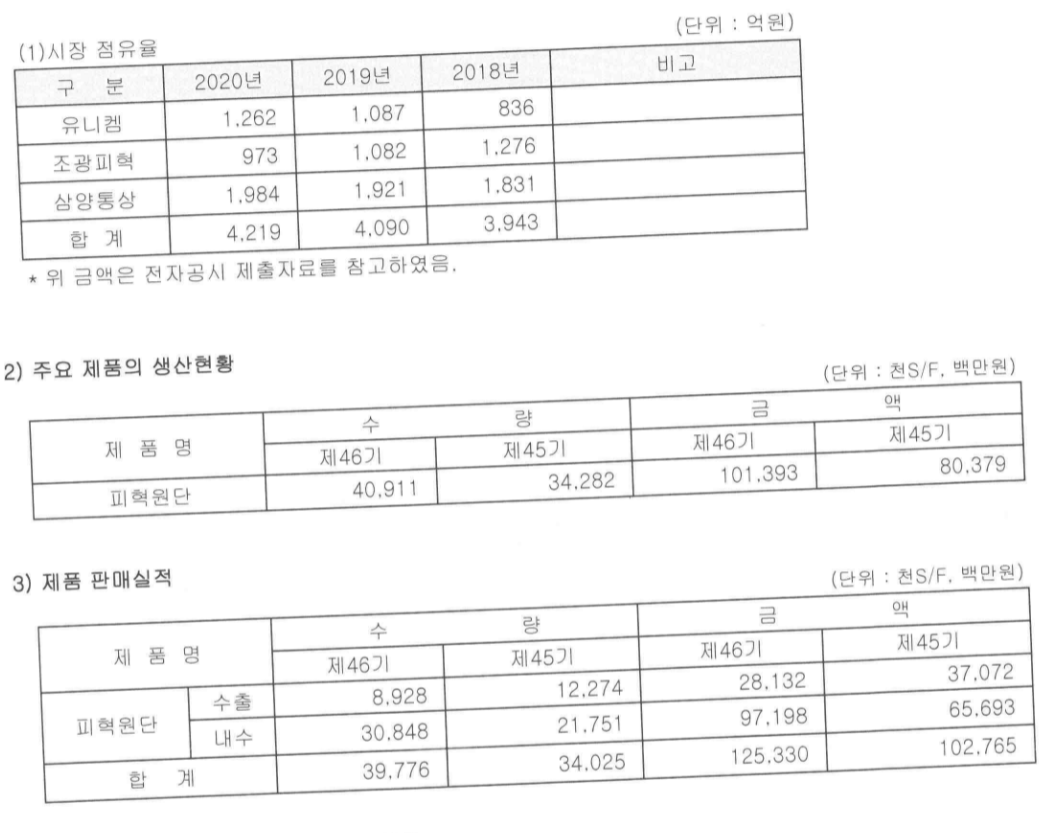

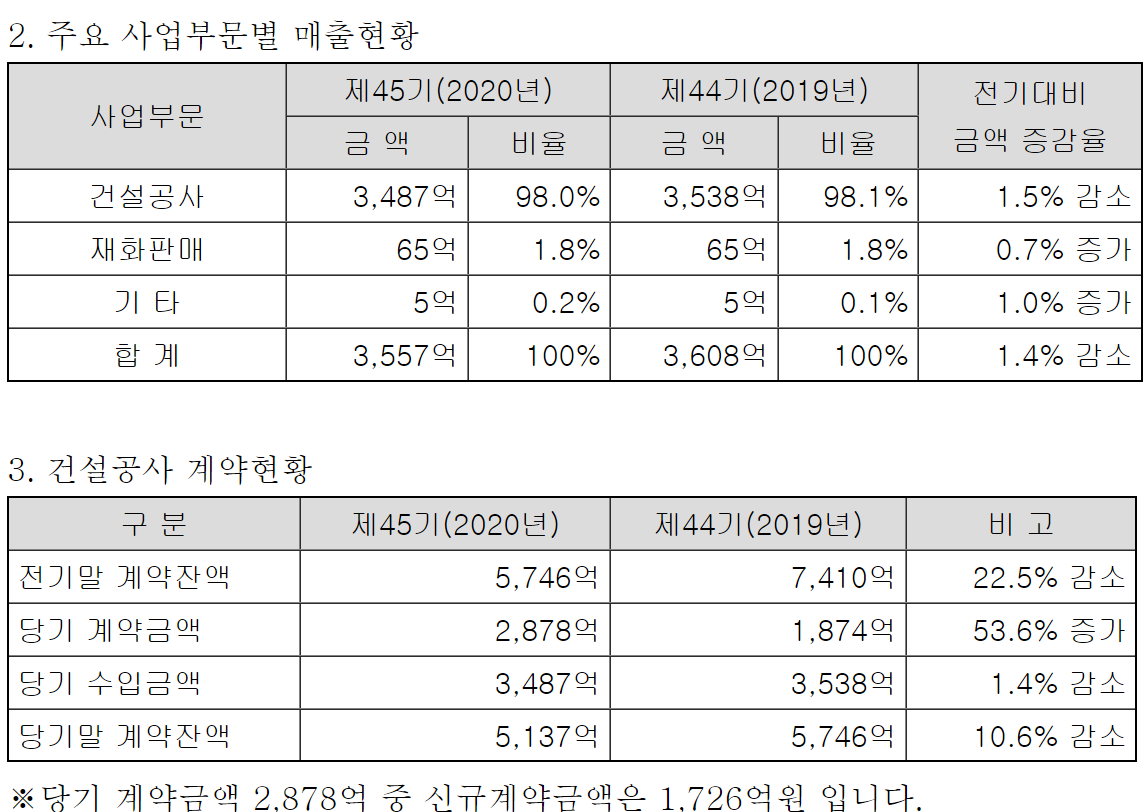

1. 매출실적

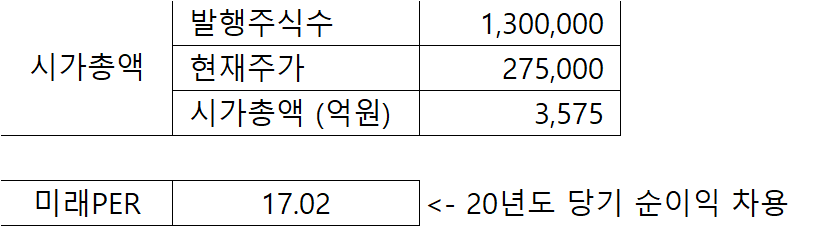

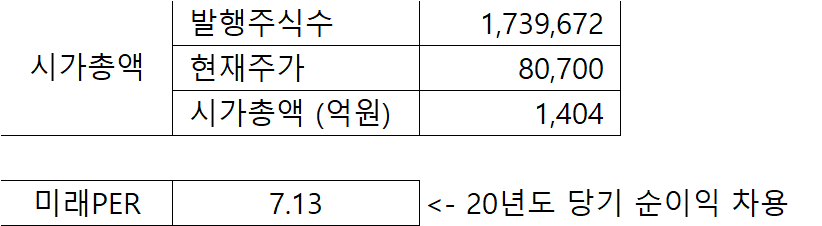

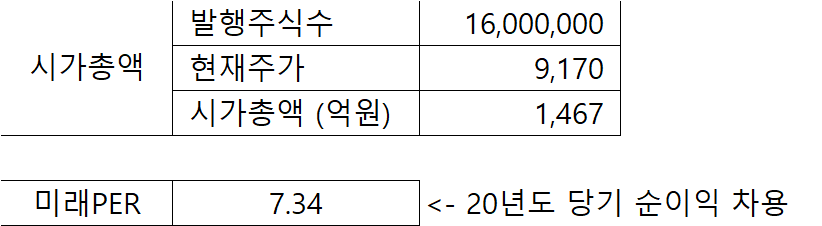

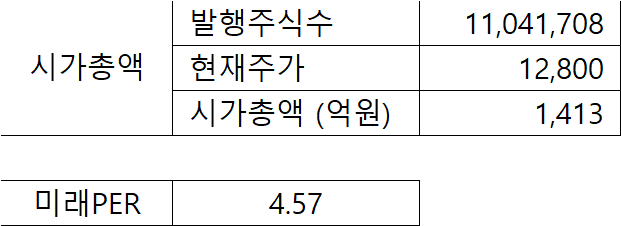

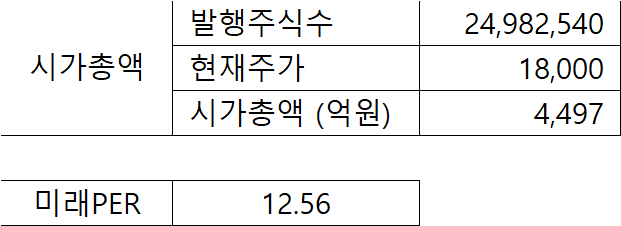

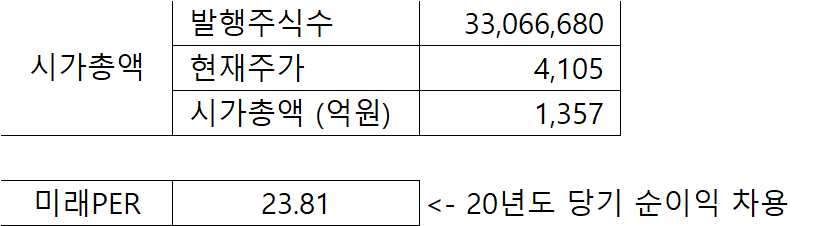

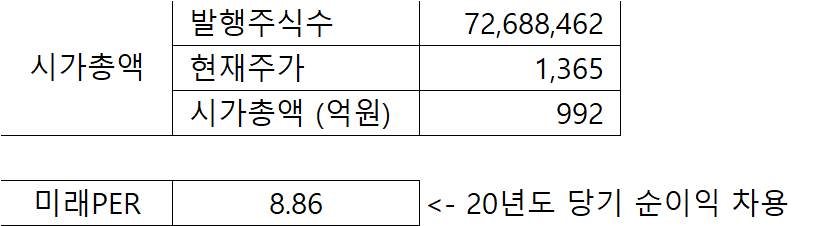

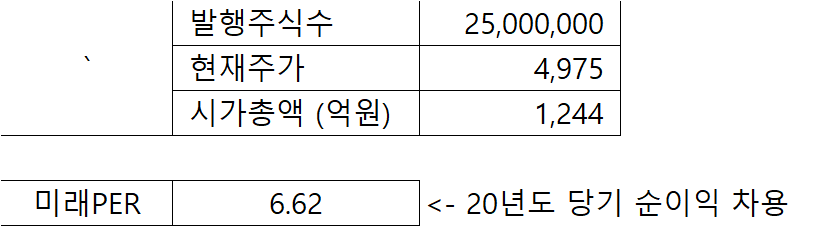

2. 시가총액

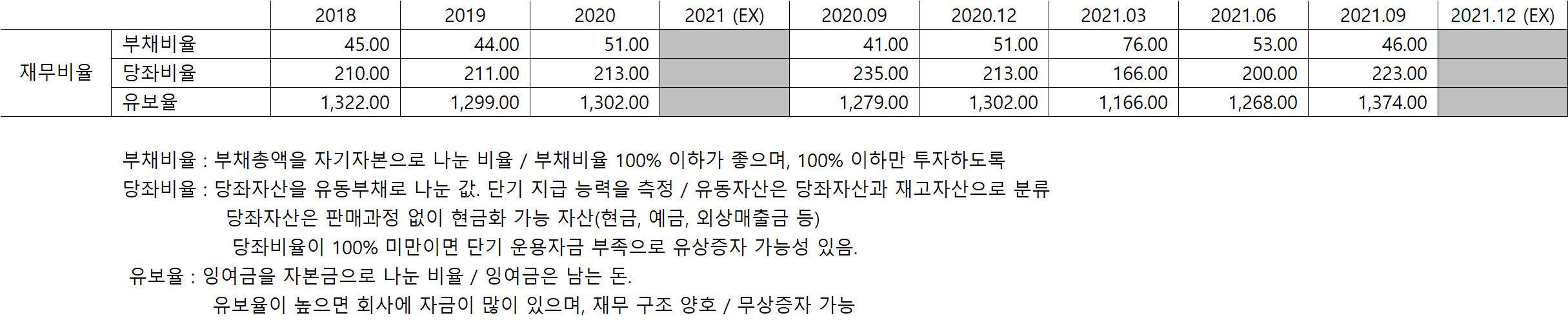

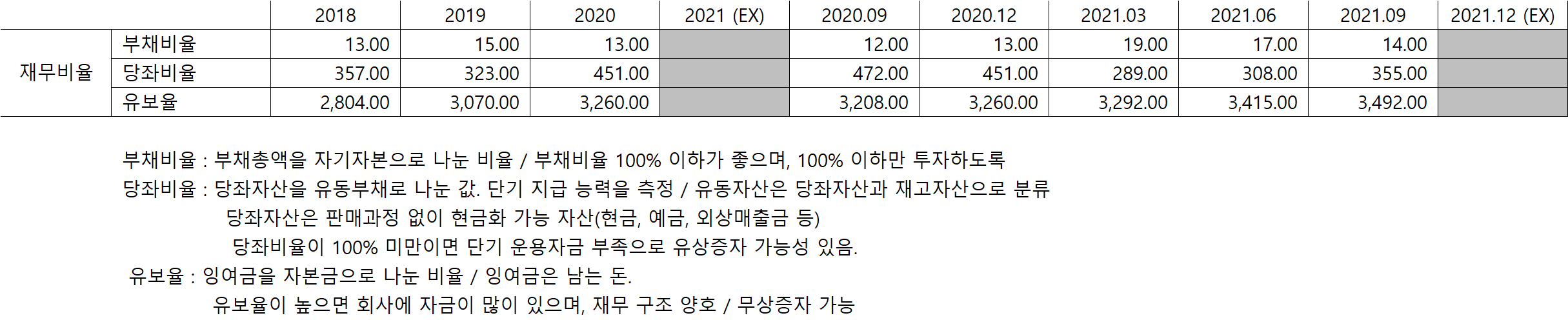

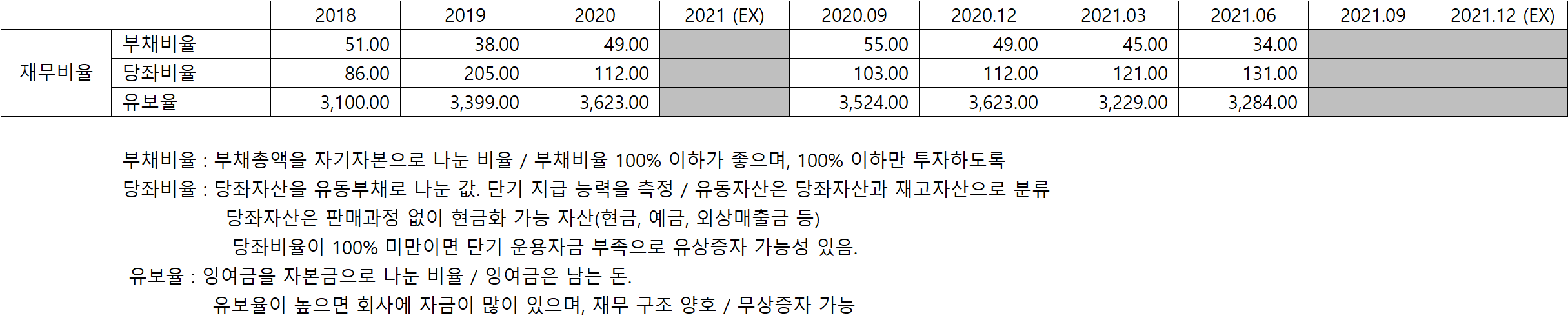

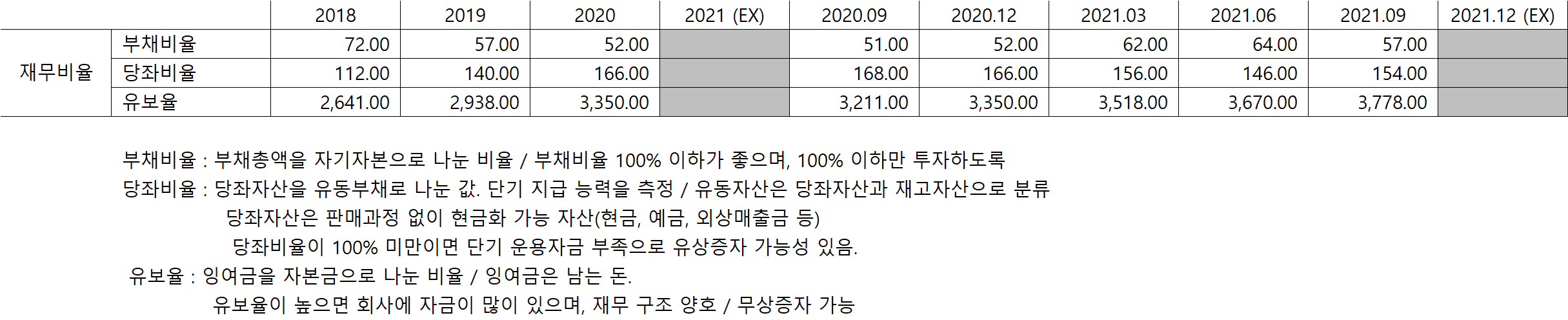

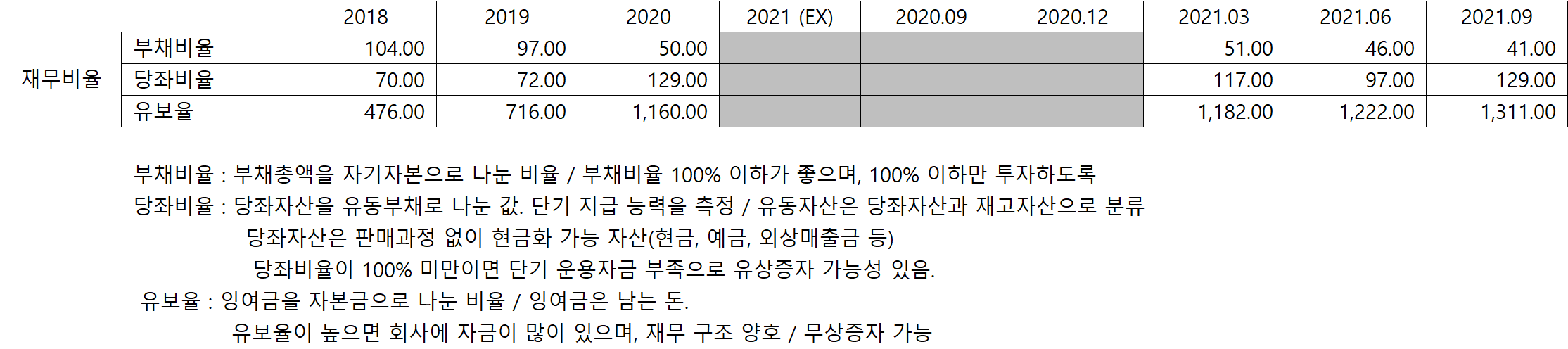

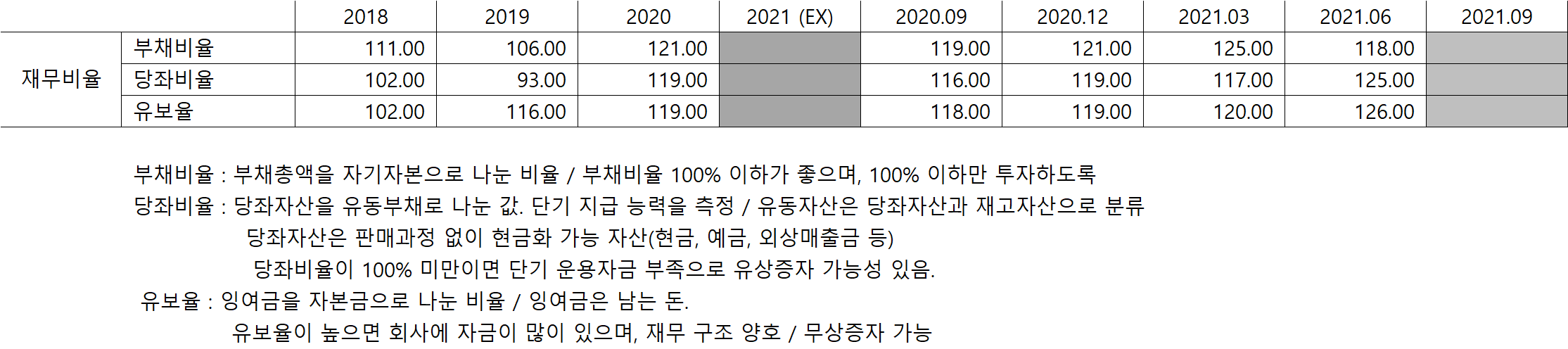

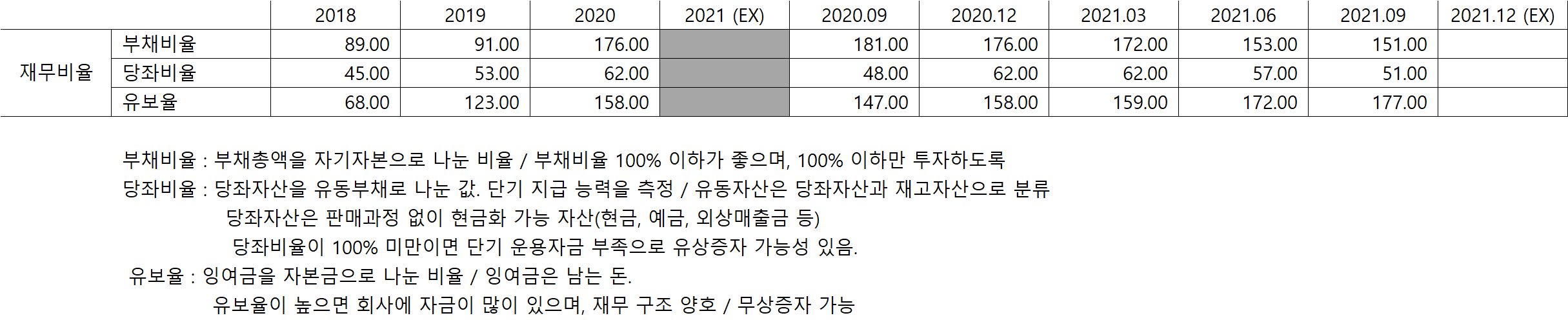

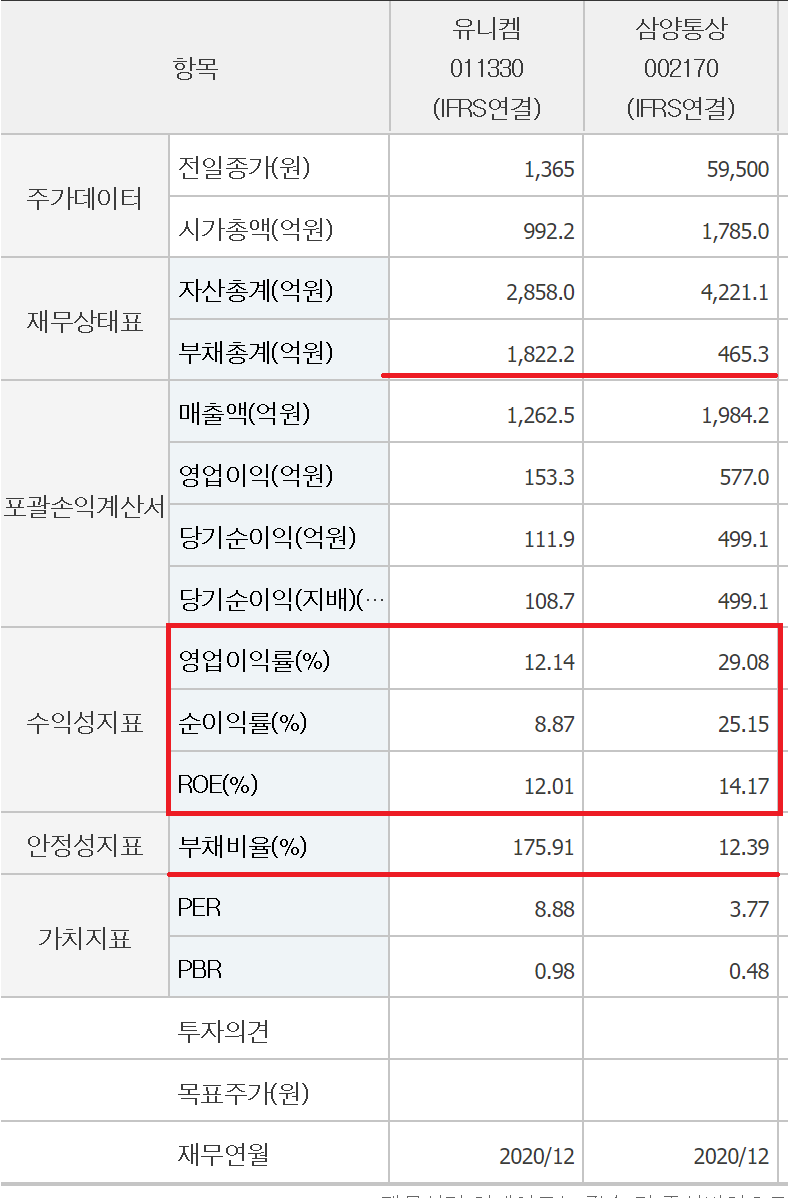

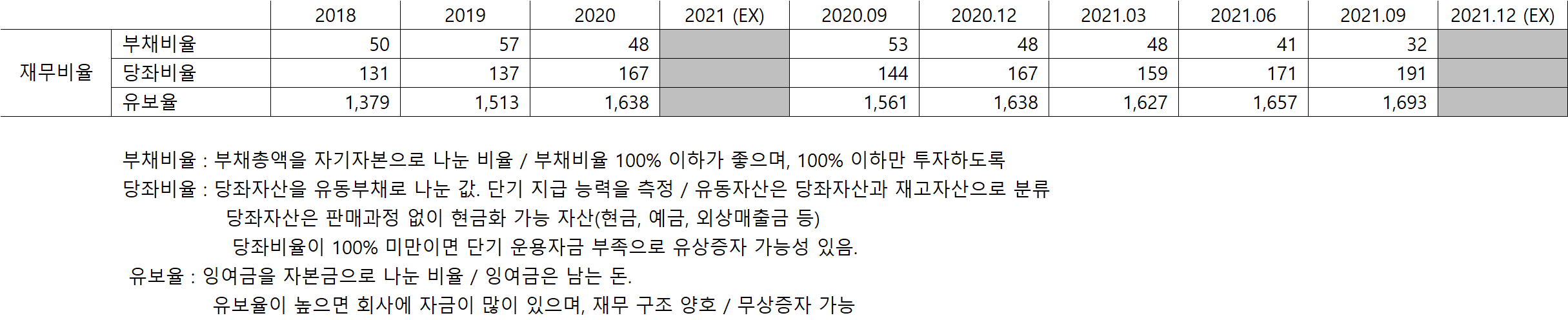

3. 재무비율

4. 배당금

5. 매출채권 및 재고자산 회전율

6. 호재 및 악재

1) 호재

- 21.02.22 : 세종 ~ 안성간 국도 공사 수주

https://www.edaily.co.kr/news/read?newsId=04467366628953144&mediaCodeNo=257&OutLnkChk=Y

삼호개발, 263억원 규모 세종~안성간 국도 공사 수주

삼호개발(010960)은 263억원 규모 고속국도 제29호선 세종~안성간 건설공사 중 토공 및 철근콘크리트공사를 수주했다고 22일 공시했다. 이는 2019년 매출액 대비 7.20%에 해당하며 계약기간은 2024년 6

www.edaily.co.kr

- 21.01.25 : 서울 노원구 동북선 도시철도 하도급 수주

http://www.itooza.com/common/iview.php?no=2021012514345411351

아이투자

삼호개발은 25일 코오롱글로벌과 1007억6000만원 규모의 서울 노원구 동북선 도시철도 민간투자사업 중 토공 및 철근콘크리트공사 공급계약을 체결했다고 공시했다. 2019년 연간 매출액 3645억8169만

www.itooza.com

- 21.03.08 : 355억 공사계약 체결

http://www.newstomato.com/ReadNews.aspx?no=1029595

[IB토마토]삼호개발, 355억원 공사 계약 체결…연초부터 수주 릴레이

www.newstomato.com

- 21.05.07 : 인천도시철도 1호선 구조물 공급

http://www.gukjenews.com/news/articleView.html?idxno=2218562

[특징주]삼호개발 주가, 인천도시철도 1호선 구조물 공급에 강세 - 국제뉴스

삼호개발 주가가 가파른 상승세다.7일 오전 10시 58분 기준 삼호개발은 15.49% 오른 6040원에 거래되고 있다.삼호개발은 지난달 지에스건설과 354억6094만원 규모의 공급계약을 체결했다고 공시했다.

www.gukjenews.com

- 21.05.10 : 경부고속도로 지하화 수주 기대

https://www.ajunews.com/view/20210510101826164

삼호개발 주가 12%↑...경부고속도로 지하화 수주 기대 | 아주경제

[사진=게티이미지뱅크]삼호개발 주가가 상승세다.10일 한국거래소에 따르면 오전 10시 18분 기준 삼호개발은 전 거래일 대비 12.94%(790원) 상승한 6820원에 거래되고 있...

www.ajunews.com

- 21.10.19 : 현대산업개발과 242억 규모 공사 수주계약

https://www.etoday.co.kr/news/view/2070378

[공시] 삼호개발, HDC현대산업개발과 242억 규모 공사 수주 계약 체결

삼호개발은 HDC현대산업개발과 241억8932만 원 규모의 아산-천안 5공구 중 토공 및 철근콘크리트 공사 수주 계약을 체결했다고 19일 공시했다.이는 최

www.etoday.co.kr

7. 나의 생각

- 건설업종은 대부분 PER이 10 이하로 저평가 구간에 있다고 생각할 수 있음.

- 영업이익이 지속 감소하는 것이 아쉽지만, ROA의 감소폭이 크지 않아 다행이라 여겨짐.

- 올해에도 지속적인 공사수주로 앞으로가 기대되고 있으며, 경기 부양을 위한 사회간접자본 투자

- 제3기 신도시 개발로 인한 고속도로, 도시철도 등의 투자도 있을 것으로 여겨지기에 토공 시공평가 1위의 업체의 능력을 유감없이 발휘할 것이라 여겨짐.

*참고자료

삼호개발 시공평가 순위

'주식이야기' 카테고리의 다른 글

| 사무용 가구 대표 회사 - 퍼시스(016800) (0) | 2021.12.03 |

|---|---|

| 국내 의자 시장점유율 1위 - 시디즈(134790) (0) | 2021.12.02 |

| 로열 더치 셀의 한국 법인 - 한국쉘석유(002960) (0) | 2021.11.30 |

| 윤활유 생산 업체 - 미창석유(003650) (0) | 2021.11.29 |

| 종목분석 - 황금에스티(032560) (0) | 2021.11.26 |