오늘은 삼양그룹의 핵심이라 불러도 좋을 회사 삼양사에 대하여 알아보자.

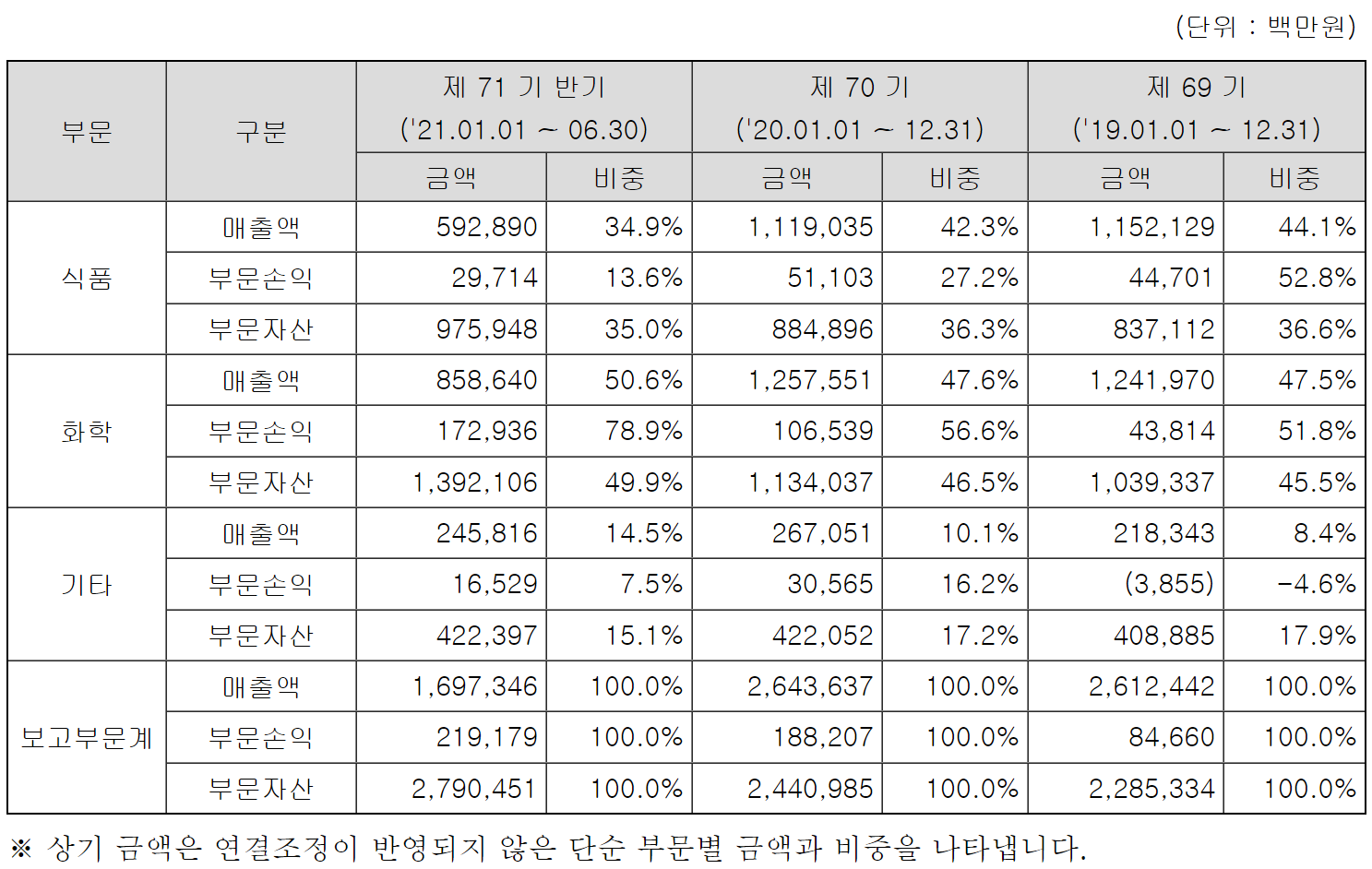

식품(큐원, 상쾌환) 사업부와 화학 사업부가 거의 절반씩 매출을 책임지고 있는 식품 화학 회사이다.

식품 매출의 대부분은 내수에서 발생하므로, 국내 경기 변동에 민감할 것 같다.

삼양사(145990)

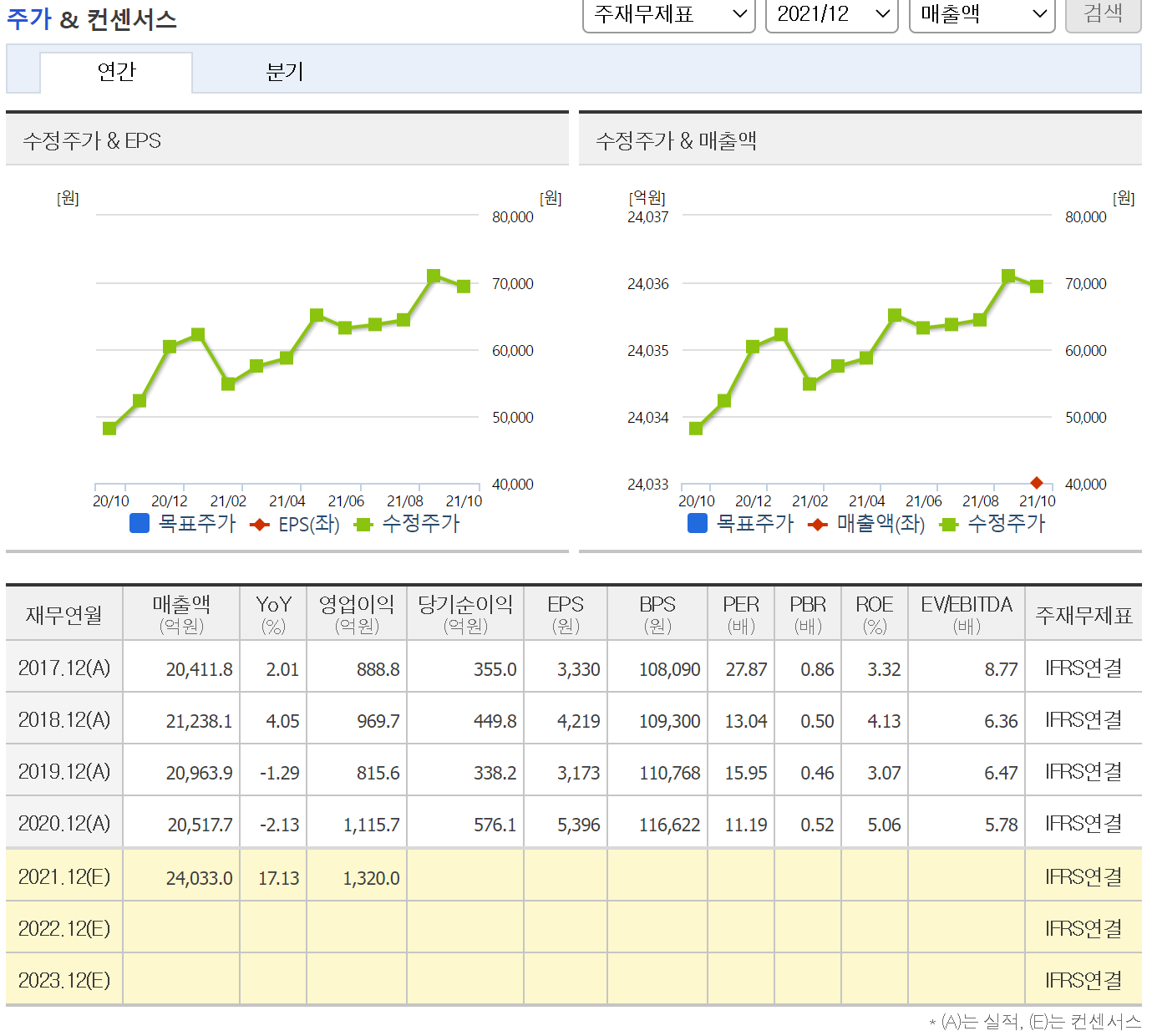

1. 매출실적

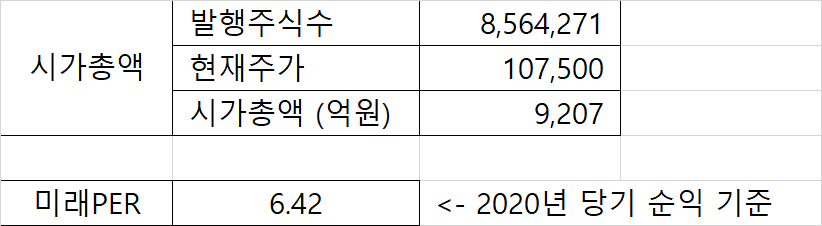

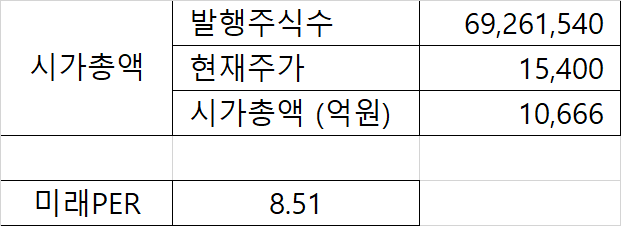

2. 시가총액

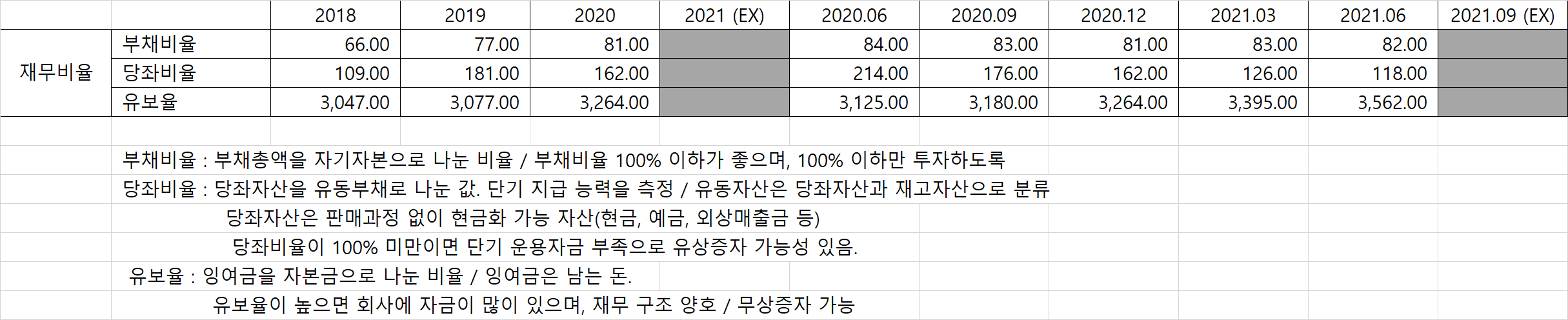

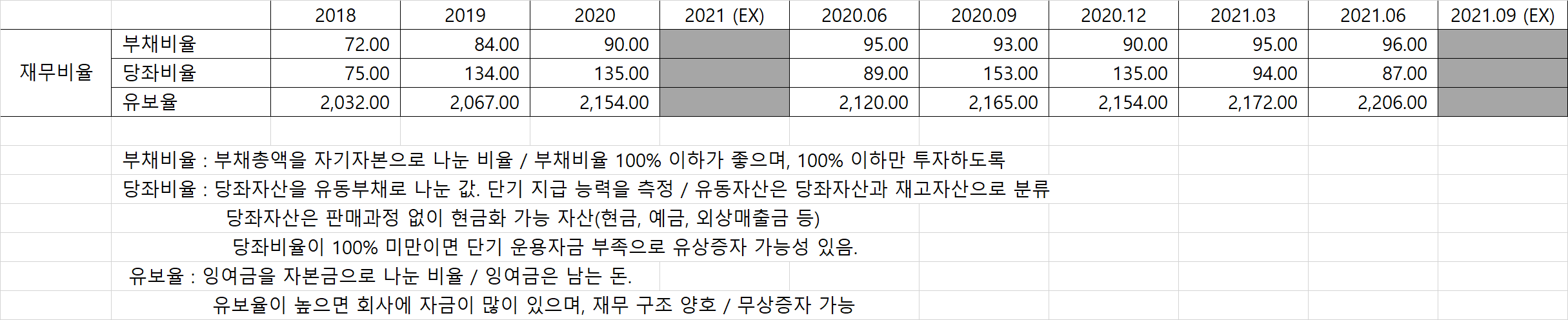

3. 재무비율

4. 배당률

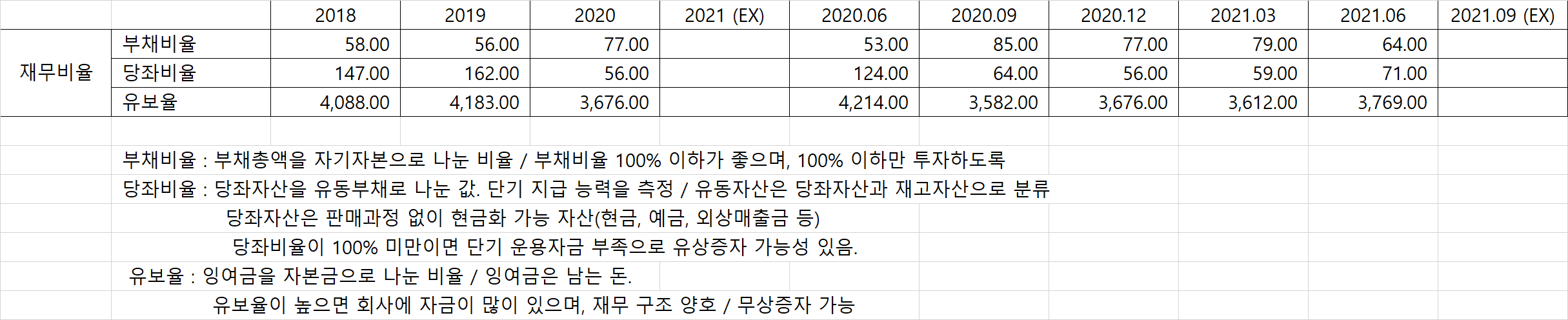

5. 채권 및 자산 회전율

6. 호재 or 악재

- 전자공시

1) 악재 - 20.03.02 : 무보증 사채 (1,400억) 발행 -> 용도: 외화 단기차입금 상환 및 외화매입채무 변제

- 19.01.18 : 무보증 사채 (2,500억) 발행 -> 용도: 외하 단기차입금 상환 및 외화매입채무 변제

- 뉴스

1) 호재 - 21.10.26 : 식품사업부, 고부가가치 식품소재 투자 확대

https://www.businesspost.co.kr/BP?command=article_view&num=256385

삼양사 기능성 표시 식품에 올라타나, 송자량 고부가가치 식품소재 키워

송자량 삼양사 식품사업부문 각자대표이사가 고부가가치(스페셜티) 식품소재로 매출을 늘려나갈 것으로 예상된다.식품업계에서는 인구 감소로 시장 축소가 불가피해 기능성식품을 새로운 성..

www.businesspost.co.kr

2) 악재 - 21.06.28 : 차입금 증가 문제

http://www.econovill.com/news/articleView.html?idxno=537850

차입금 너무 늘렸나…삼양사, 신용 하향트리거 일부 충족 - 이코노믹리뷰

[이코노믹리뷰=정경진 기자] 최근 공격적으로 타사 지분을 늘린 삼양사가 신용등급 하향트리거(강등조건) 중 일부를 만족했다. 케이씨아이, JB금융지주 지분 취득 등 자금소요가 지속돼 차임부

www.econovill.com

- 21.06.17 : 원재료비 상승에 의한 수익성 악화

http://www.newstomato.com/ReadNews.aspx?no=1052613&inflow=N

[IB토마토](크레딧시그널)삼양사, 원재료값 부담에 수익성 우려 커졌다

www.newstomato.com

7. 나의 생각

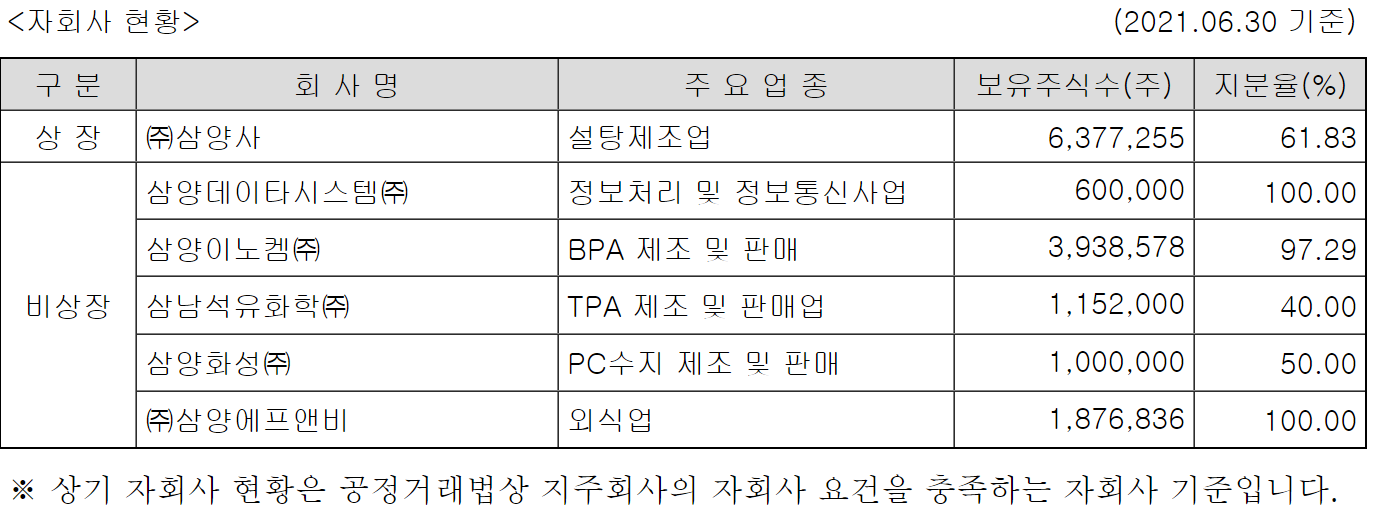

- 외형 확장을 위하여 합병 등을 많이 진행한 것에 비하여 부채만 증가하고 매출은 지지부진한 느낌

- 흡수합병 등의 이유로 자금이 부족하여 외부 자금을 끌어들인 것은 이해하지만 2년 동안 3,900억의 사채 발행은 과하지 않은가? 21년 예상 매출 대비 약 17%는 많은 것 같다.

- 지난 실적 대비 PER이 9 ~ 11 정도로 회사가 저평가되어 있는 것은 투자 요소로서 매력적임.

- 총 발생 주식 중, 약 70%가 지주회사 및 특수관계인들이 소유하고 있고, 유동주식 수가 30%도 되지 않는 것은 공매도 등에 영향을 적게 받을 수 있겠으나, 매매로 인한 차익실현이 쉽지는 않다고 생각됨.

- 장기 보유하고 있으면 좋을 수도 있으나, 3개월 ~ 6개월 정도 보유하면서 수익을 내기에 어렵게 생각됨.

'주식이야기' 카테고리의 다른 글

| 종목분석 - 현대홈쇼핑(057050) (2) | 2021.11.02 |

|---|---|

| 종목분석 - 풍산(103140) (2) | 2021.10.31 |

| 종목분석 - 삼양홀딩스(000070) (0) | 2021.10.26 |

| 종목분석 - 한일시멘트(300720) (0) | 2021.10.26 |

| 종목분석 - 유니드(014830) - 하편 (0) | 2021.10.23 |