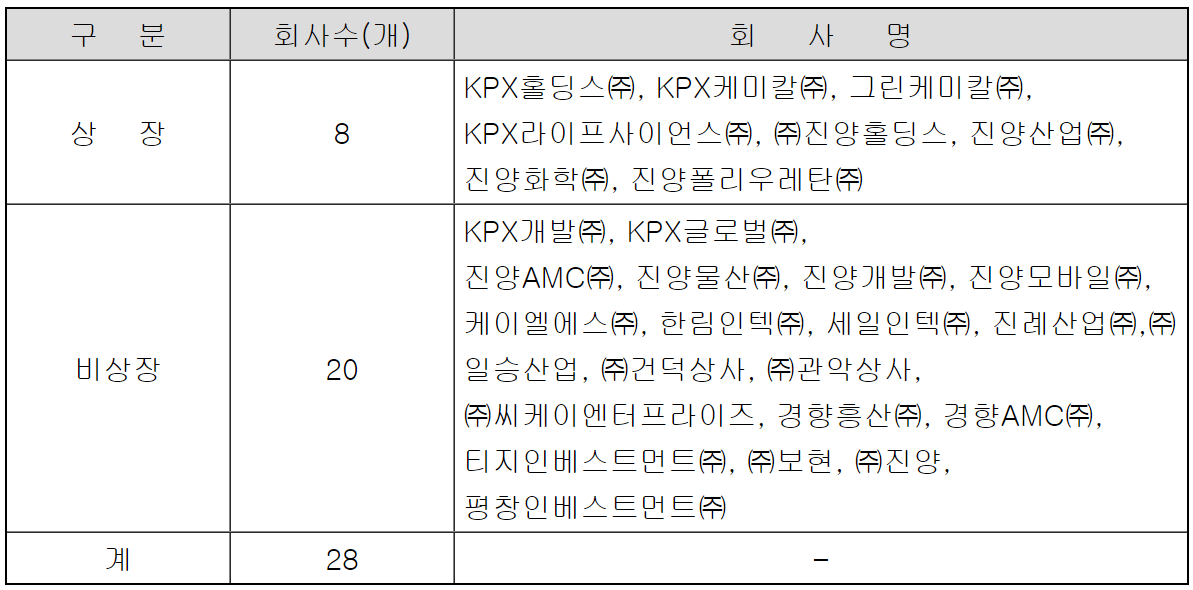

오늘은 KPX 홀딩스(092230) 업체에 대하여 알아보겠습니다.

한국포리올(주)로 시작한 KPX 케미컬(025000)의 지주회사입니다.

KPX 케미칼은 폴리우레탄 원료 및 반도체 및 디스플레이 산업에 들어가는 화학 용액을 제조 판매하는 회사입니다.

KPX 케미칼에 대한 내용은 추가로 업로드 예정입니다.

KPX 홀딩스(092230)

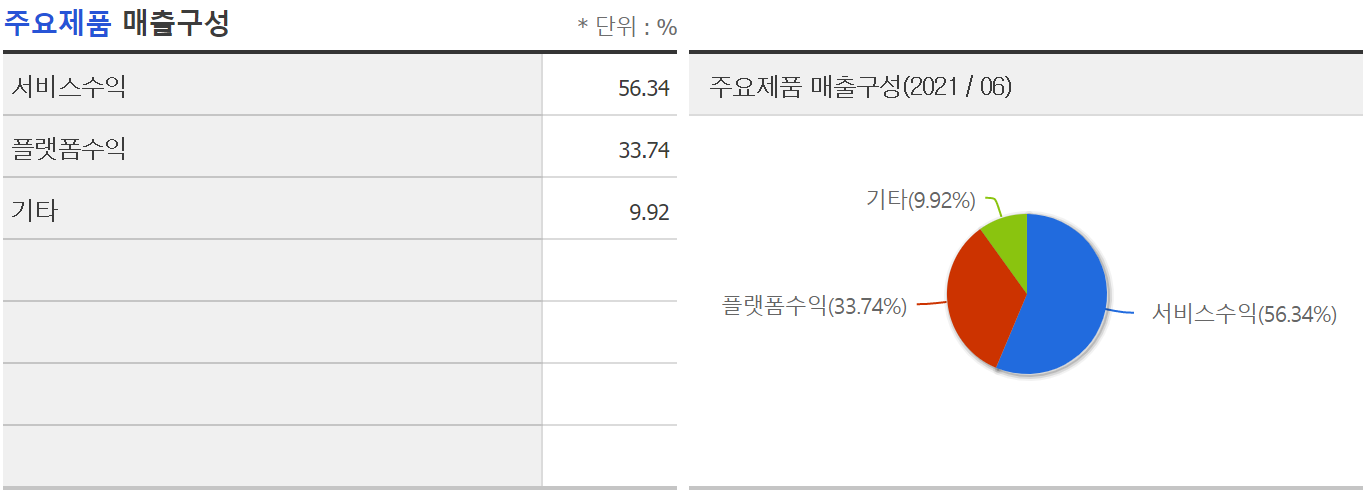

1. 매출실적

- 매출액이 지속 18년 ~ 20년 지속 감소 중.

- 매출액 감소에도 영업익은 지속 증가 -> 제품 판매 외 추가 금융 또는 임대 수익이 있을 것으로 예상.

- 20년도 당기 순이익 증가는 KPX 생명과학 지분 매각으로 영업외 수익 발생.

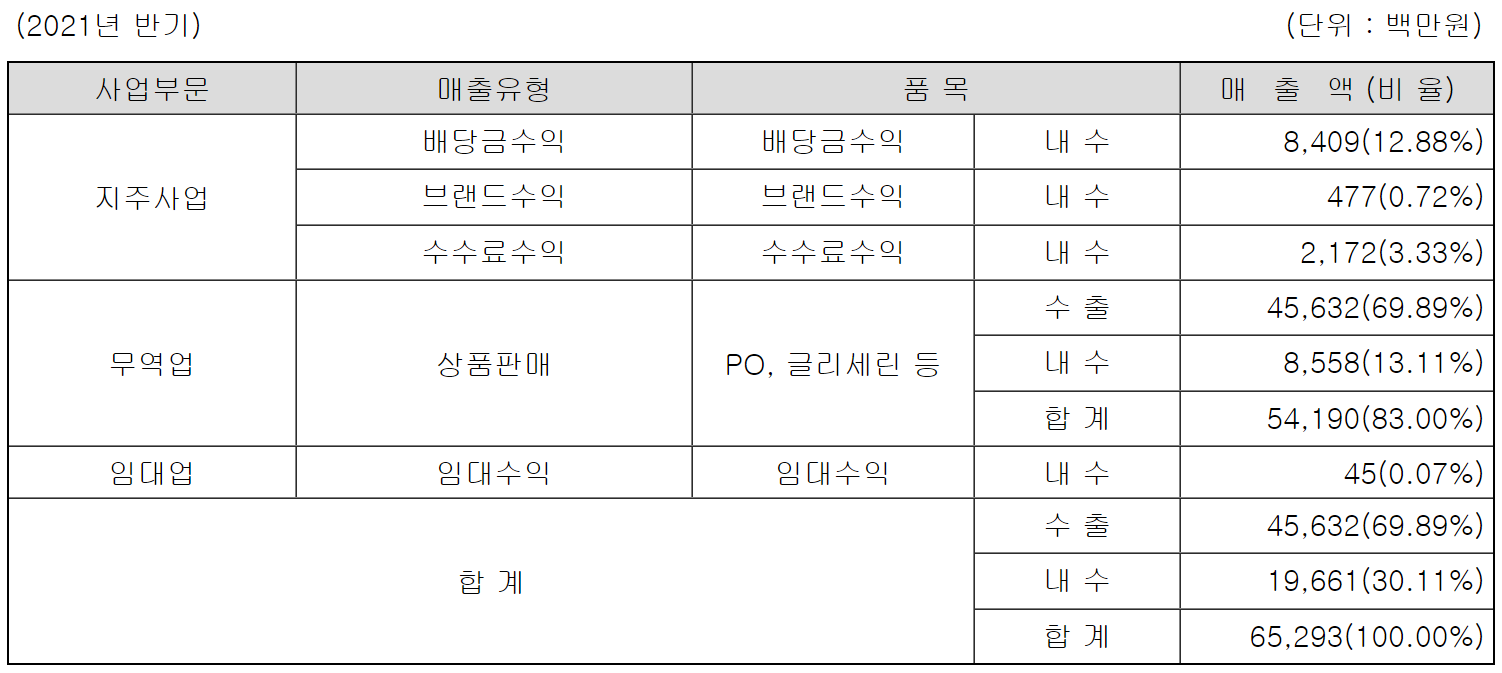

- 주요 매출액이 KPX 케미컬 제품 수출을 함으로써 발생. KPX 케미컬이 KPX 그룹에서 가장 중요한 업체라 볼 수 있음.

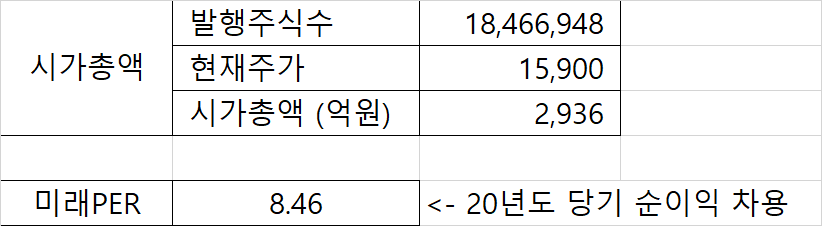

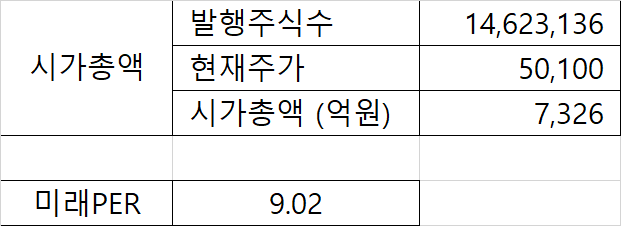

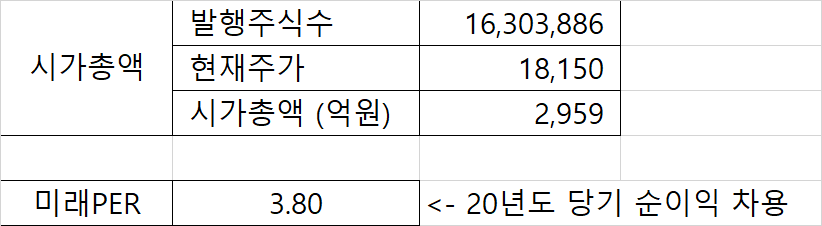

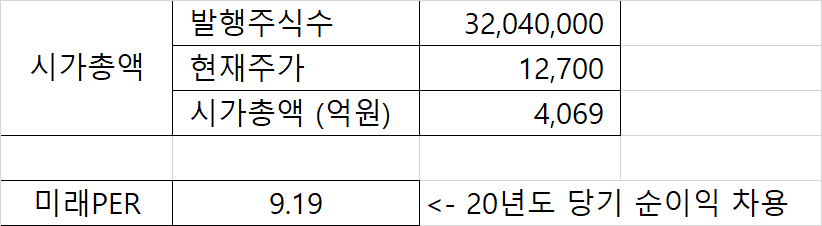

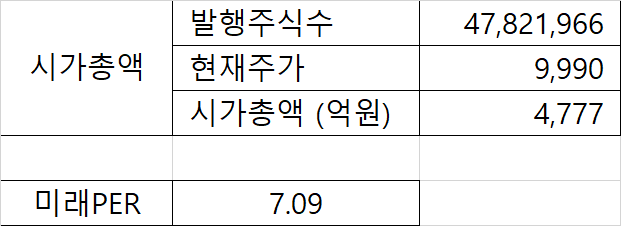

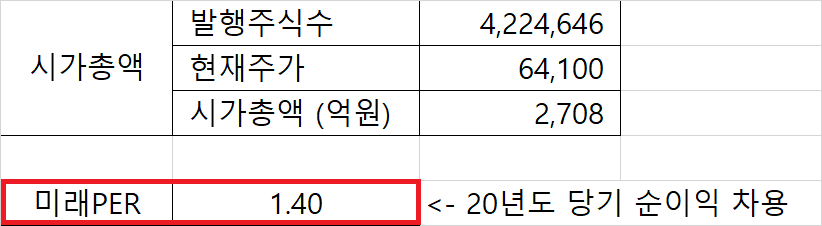

2. 시가총액

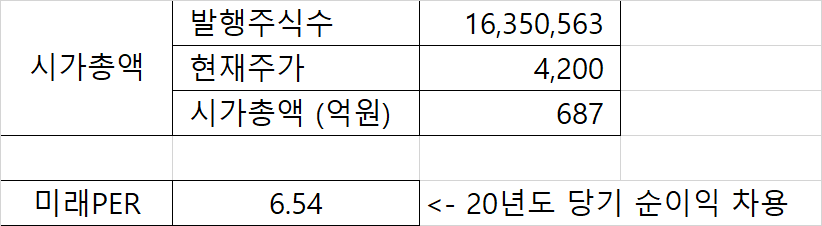

- 20년도 당기 순이익이 영업외 수익으로 대량 발생하면서 PER이 급격히 낮아짐.

- 미래 PER 추정이 의미가 없어짐 / 21년 실적이 나와도 1.4 이면 완전 이건 무조건 투자.

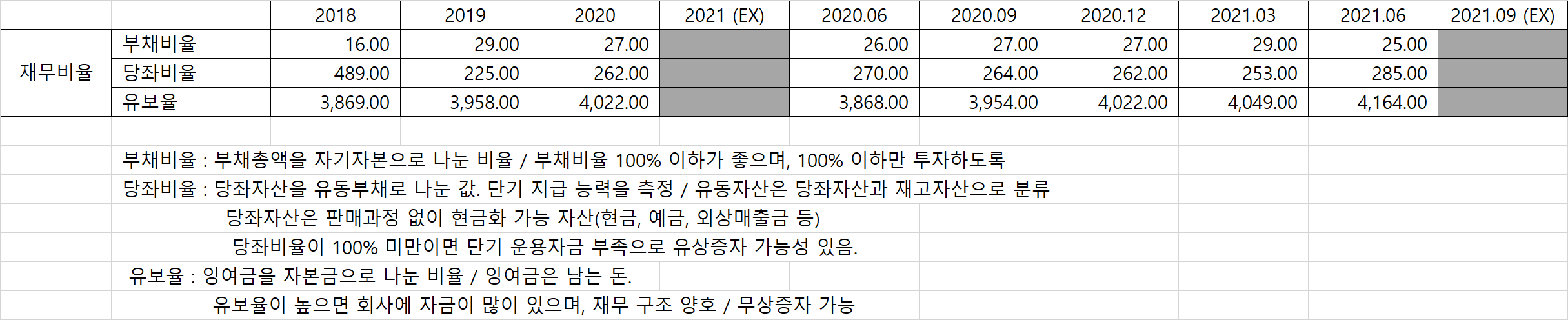

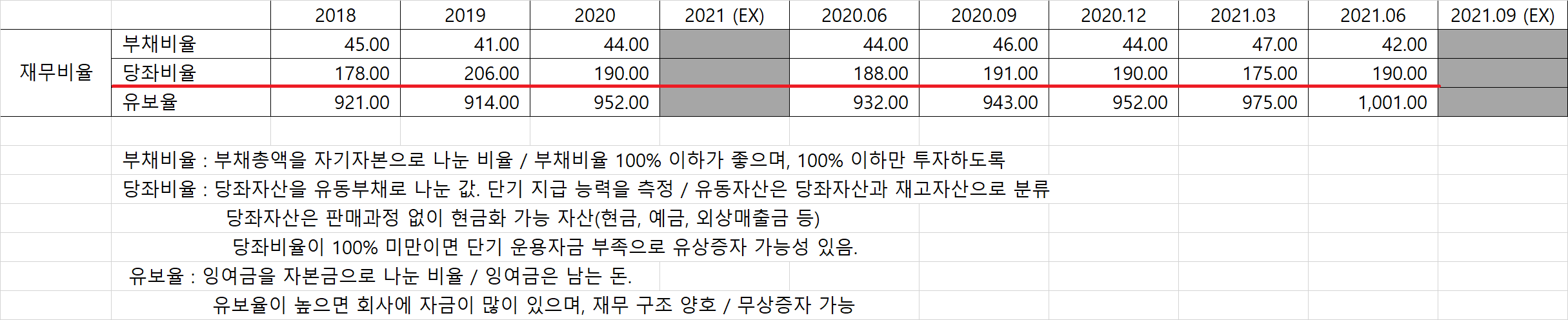

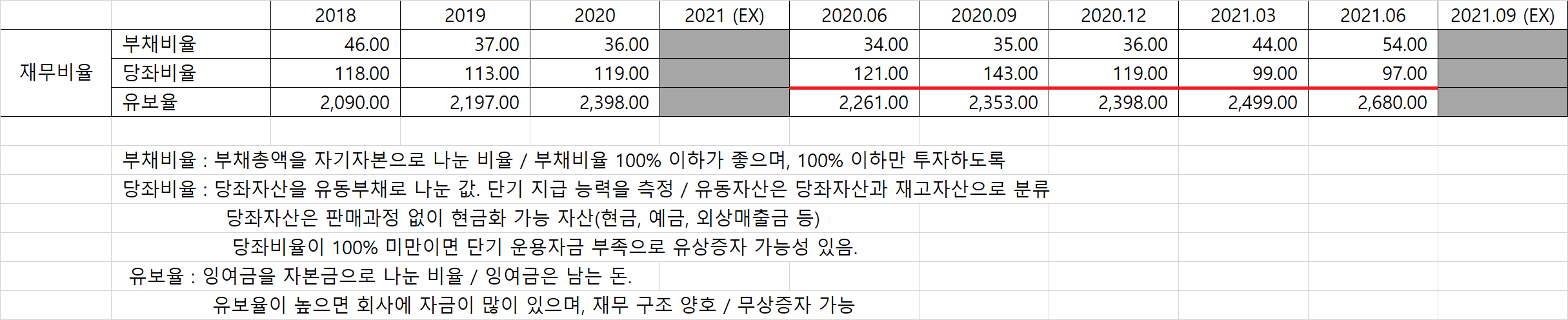

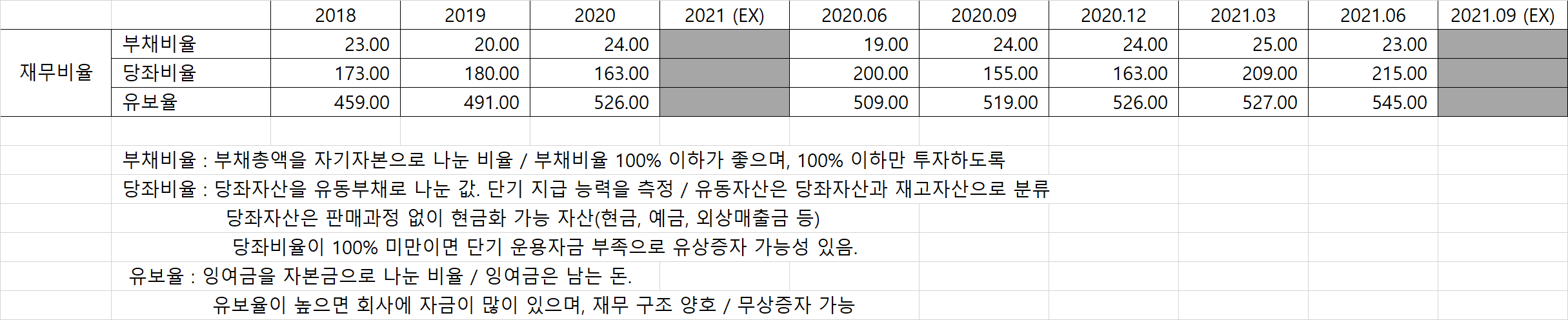

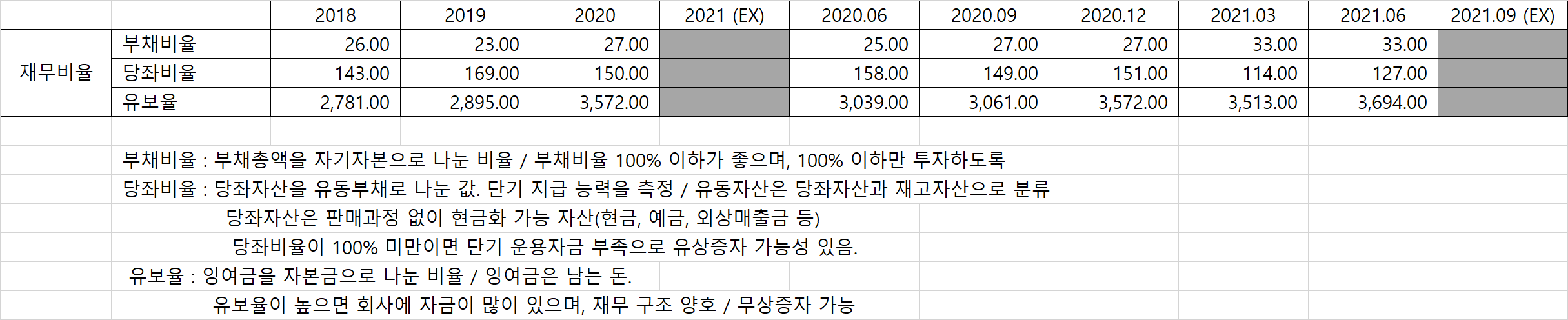

3. 재무비율

4. 배당률

- 계속 분석을 하면서 느끼지만 지주회 사는 대부분 오너 및 오너의 친인척의 지분율이 높다.

- 그렇다 보니 배당성향이 높고, 배당률도 높은 편.

- 해당 그룹사의 전망이 밝다면 배당 수익을 목적으로 하는 투자는 괜찮을 듯하다.

5. 매출채권 및 재고자산 회전율

6. 호재 및 악재

1) 공시 호재

- 21. 07. 27 : 중간 배당

- 21. 05. 25 : KPX 생명과학 지분 정리

- 20. 11. 13 : KPX 생명화학 지분 매각 , 지배구조개선 및 투자 가용자금 확보

2) 뉴스 호재

- 21. 07. 23 : 중간 배당

http://www.itooza.com/common/iview.php?no=2021072315580382506

아이투자

KPX홀딩스가 주당 750원의 분기배당을 실시한다고 23일 공시했다. 23일 종가 기준 시가배당률은 1%다. 배당기준일은 지난 6월 30일이다.전자공시에 따르면 지난해 주당 3100원, 2019년 주당 2600원의 배

www.itooza.com

3) 뉴스 악재

- 21. 06. 17 : KPX 생명과학 지분 정리로 인한 지주비율 문제

https://paxnetnews.com/articles/75210

KPX홀딩스, 지주비율 개선 가능할까 - 팍스넷뉴스

지난해 51.1% '아슬아슬;…KPX생명과학 지분 전량 매각 등 영향

paxnetnews.com

- 21. 05. 25 : 최대주주 양규모 회장의 지분 매각

http://www.pressm.kr/news/articleView.html?idxno=43848

KPX홀딩스 최대주주 양규모 회장, 주식 매도 타이밍 '의혹' - 프레스맨

코스피 상장사 KPX홀딩스의 최대 주주인 양규모 회장의 대규모 주식 매도를 두고 주식 시장에서 다양한 추측이 나오고 있다. KPX홀딩스의 시가총액 규모는 3000억원 가량으로, 2006년 KPX케미칼과 KPX

www.pressm.kr

7. 나의 생각

- KPX생명과학의 지분 매각은 호재라 생각됨. 코로나 백신의 영향으로 상한가를 기록하기도 했으나, 실적은 지리멸렬

- 지주회사 자체가 스스로 제품을 생산하거나, 개발하는 것이 아니기에 실적이 갑자기 개선되거나 HOT ITEM이 나오기 힘듦.

- 상당수의 지분을 오너 및 특수관계인들이 갖고 있어, 유통 주식 수도 많지 않음.

- 배당 수익을 목적으로 장기 투자하는 것은 적합하다고 생각됨.

'주식이야기' 카테고리의 다른 글

| 종목분석 - 세방(004360) (2) | 2021.11.15 |

|---|---|

| 종목분석 - KPX케미칼(025000) (0) | 2021.11.14 |

| 종목분석 - 한국큐빅(021650) (6) | 2021.11.11 |

| 종목분석 - 삼영무역(002810) (2) | 2021.11.10 |

| 종목분석 - SNT모티브(064960) (4) | 2021.11.09 |