오늘은 전기밥솥의 대명사인 쿠쿠전자의 지수회사인 쿠쿠 홀딩스에 대하여 알아보겠습니다.

옛날 쿠쿠 전자는 쿠쿠 홀딩스로 사명 변경 및 물적분할하여 쿠쿠 홀딩스의 자회사가 되었으며, 렌털 사업을 인적 분할하여 쿠쿠홈시스로 분할했습니다.

경쟁사로 생각되었던 쿠첸은 매출액도 쿠쿠홀딩스 대비 약 1/3 정도이고, 19년도에 코스닥에서 상장폐지되었네요.

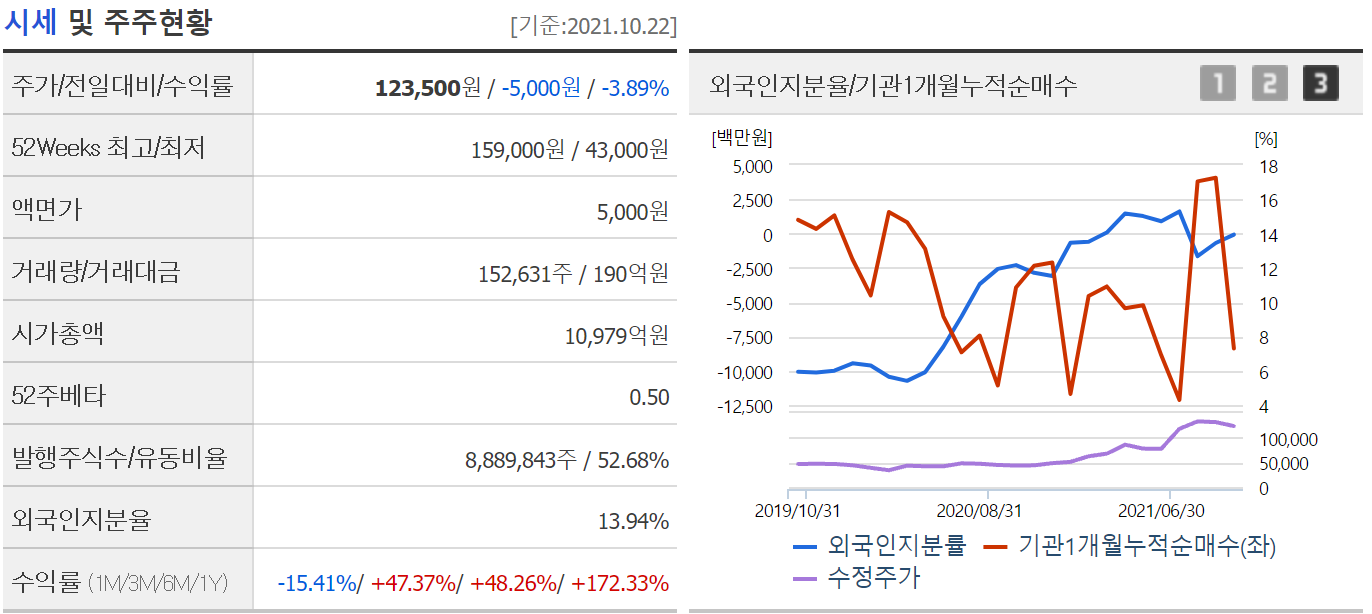

쿠쿠 홀딩스(192400)

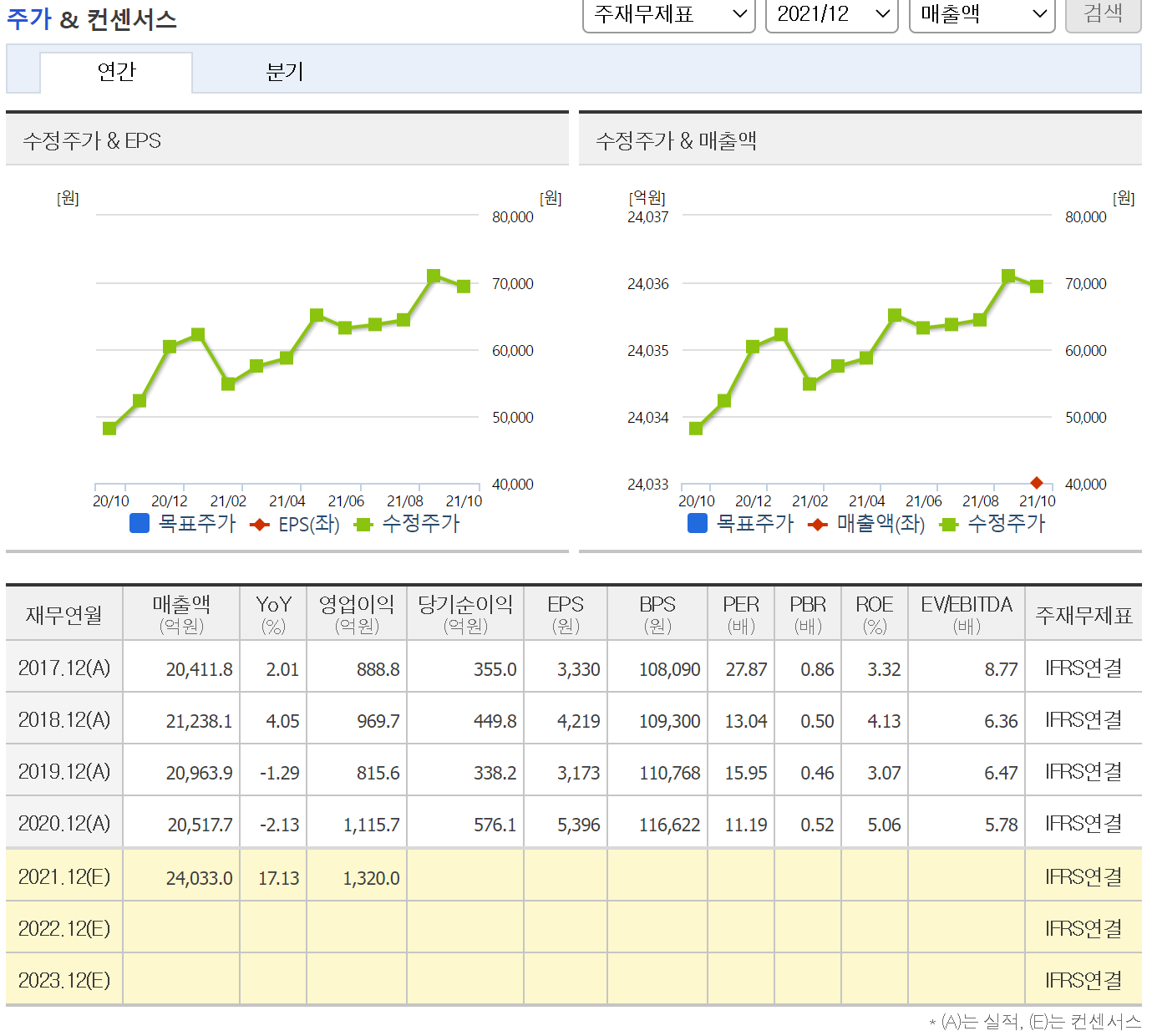

1. 매출실적

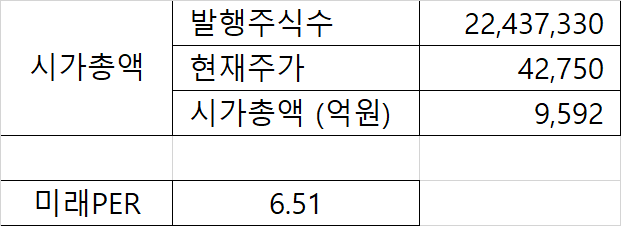

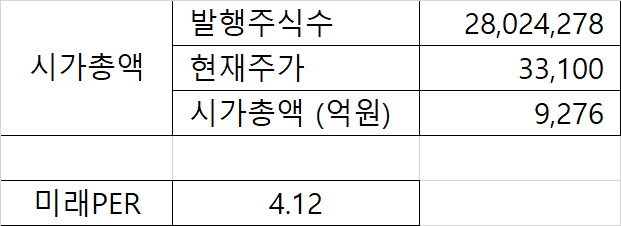

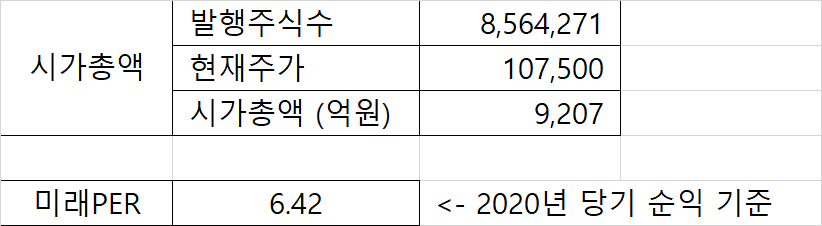

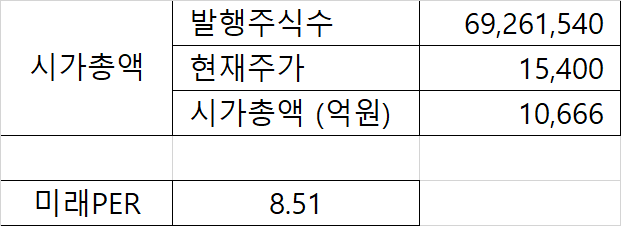

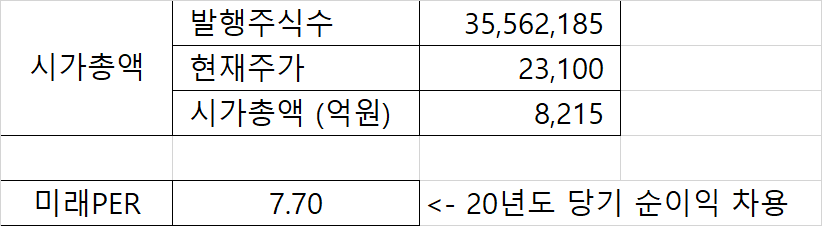

2. 시가총액

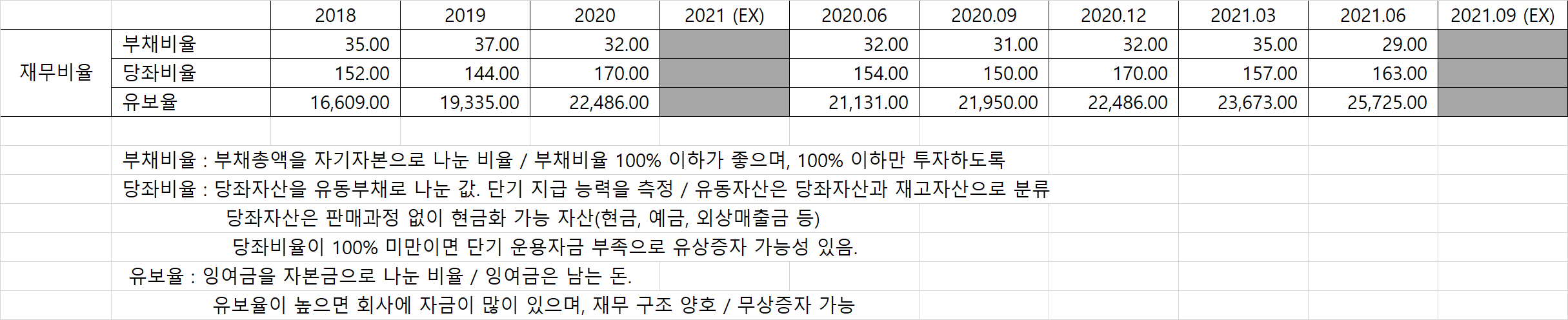

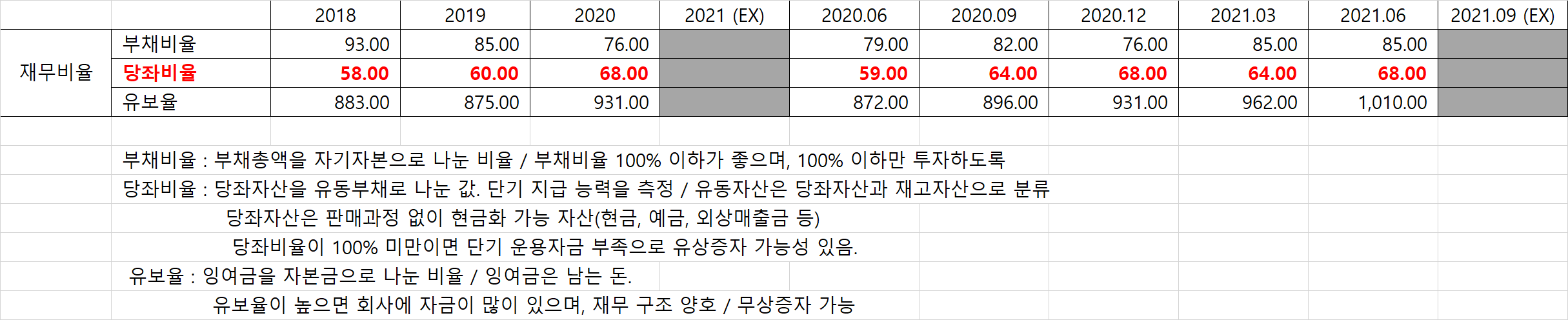

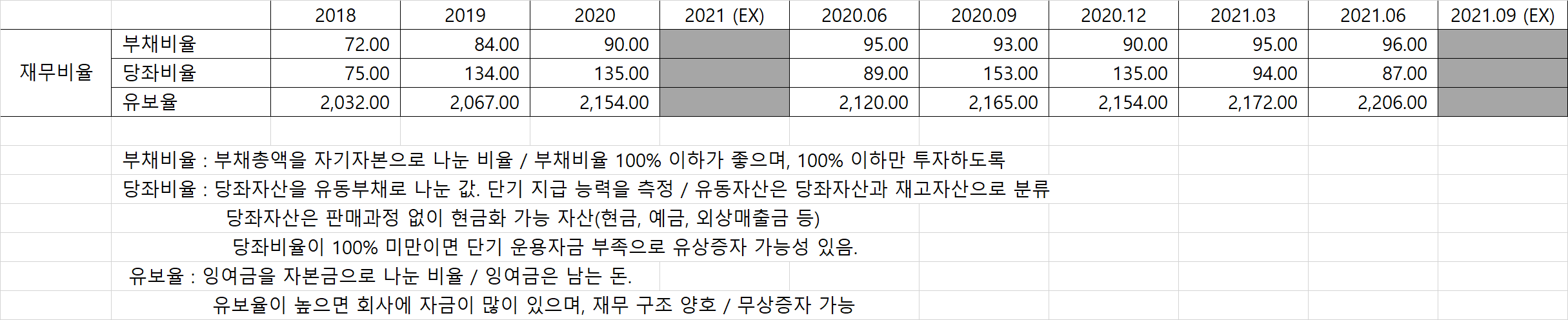

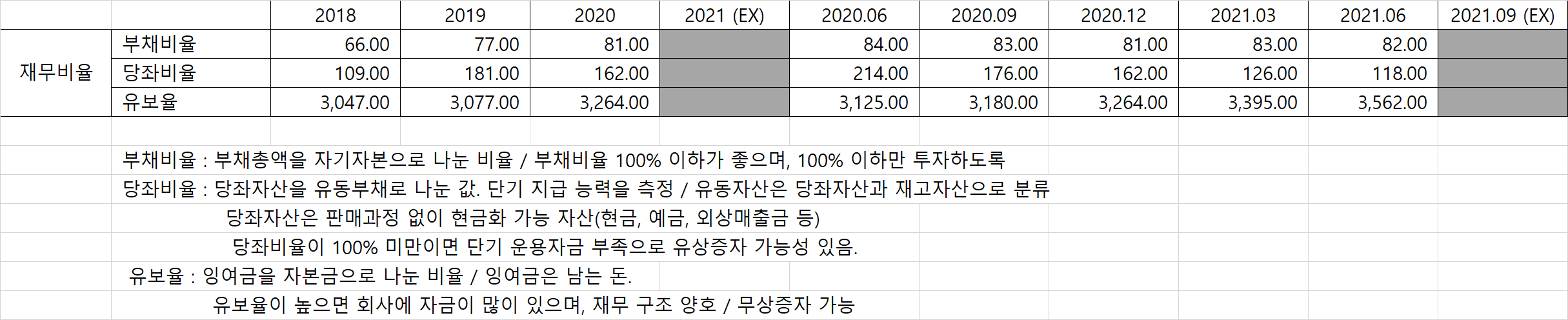

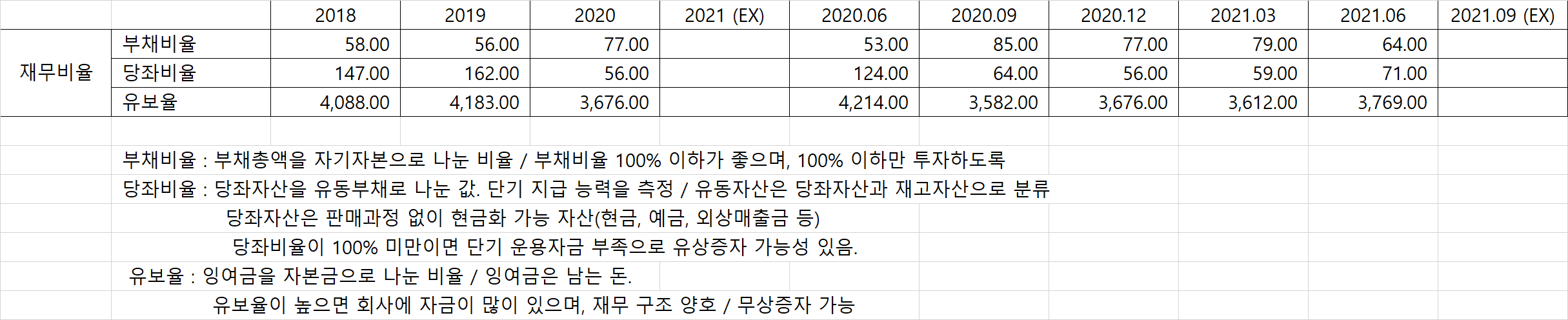

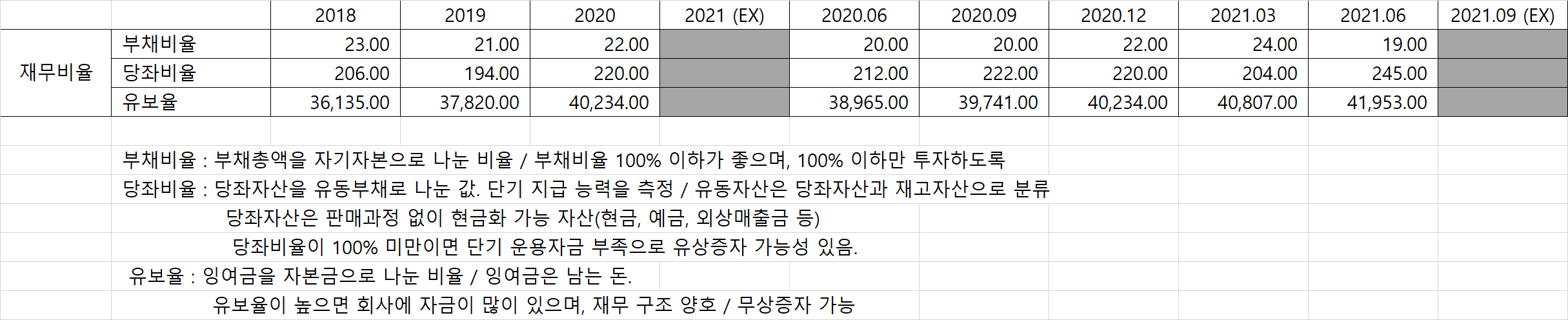

3. 재무비율

4. 배당률

5. 채권 및 자산회전율

6. 호재 또는 악재

1) 공시 호재

- 21.08.17 : 주식 액면분할 -> 유통주식 확대

2) 뉴스 호재

- 21.10.21 : 쿠쿠전자, 해외 유통망 확대

https://daily.hankooki.com/lpage/industry/202110/dh20211021171518147950.htm?s_ref=nv

쿠쿠전자, 해외 유통망 확대 속도…아시아 넘어 북미 시장 공략 가속화

[데일리한국 최성수 기자] 쿠쿠전자는 해외시장 내 유통망을 적극적으로 확장하며 현지 시장에서의 매출 신장을 이어가고 있다고 21일 밝혔다. 쿠쿠전자의 중국법인 청도복고전자는 코로나19로

daily.hankooki.com

- 21.07.07 : 주식분할 결정

쿠쿠그룹, 홈시스 대신 홀딩스 주식분할 택한 이유는

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

7. 나의 생각

- 국내 굴지의 대기업인 삼성, LG가 진출하지 않는 밥솥 분야에서 독보적인 자리를 차지하고 있는 회사.

- 매출실적도 양호하고, 부채율도 낮으며, 자기 자본 및 총자본이 당기 순이익만큼 증가하면서 오히려 ROE & ROA가 낮아 보이는 착시 효과도 있다.

- 내가 고민하는 것은 최대주주의 지분율이 42%에 가족 지분을 합치면 약 70% 가까운 주식이 묶여있는 것이다.

- 전체 3,500만 주식 중 유통주식은 겨우 720만 주, 이 소량의 주식의 매매로 주가가 상승할 수 있을까?

- 유보율도 높아 무상증가를 했으면 좋겠으나, 현 지분율을 볼 때, 하지 않을 것 같음.

- 경쟁사 대비 PER이 낮아 매출이 조금 더 받쳐주면 30,000원은 갈 것 같은데, 유통주식수가 아쉽다.

- 오히려 쿠쿠 홈시스를 살펴보는 것이 나을 것 같다.

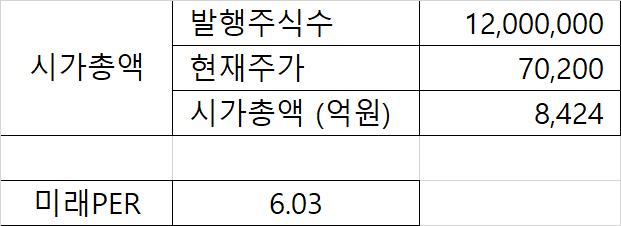

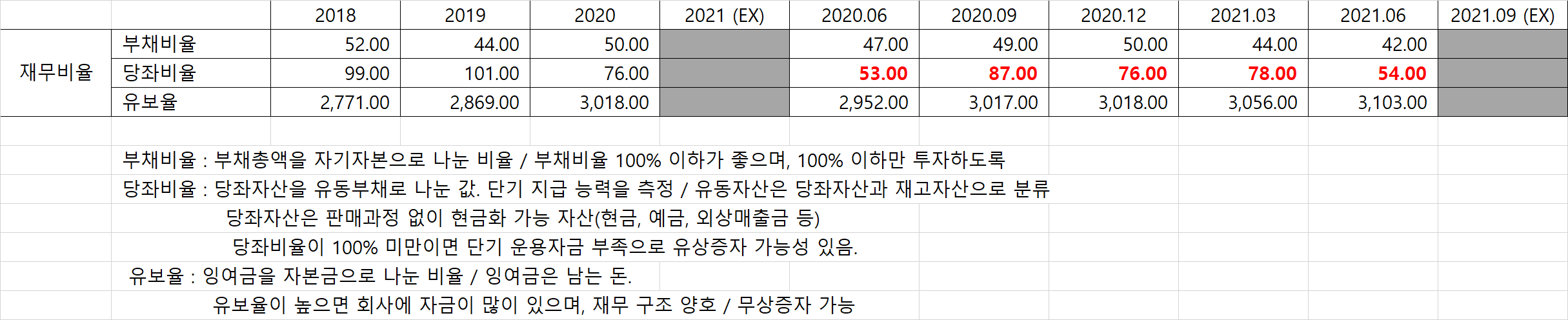

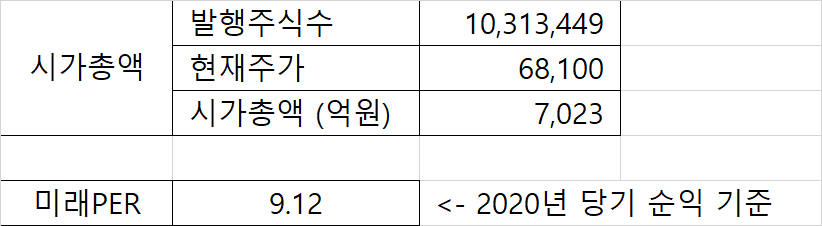

관련종목 - 쿠쿠홈시스(284740)https://infj.tistory.com/16

종목분석 - 쿠쿠홈시스(284740)

어제에 이어서 쿠쿠 관련 회사를 들여다봅니다. 오늘은 쿠쿠전자 제품의 판매 및 렌털사업을 담당하는 쿠쿠 홈시스 회사에 대하여 확인합니다. 쿠쿠홈시스(284740) 1. 매출실적 2. 시가총액 3. 재무

infj.tistory.com

'주식이야기' 카테고리의 다른 글

| 종목분석 - 애경유화(161000) (2) | 2021.11.07 |

|---|---|

| 종목분석 - 케이티스카이라이프(053210) (0) | 2021.11.06 |

| 종목분석 - 쿠쿠홈시스(284740) (1) | 2021.11.04 |

| 종목분석 - 현대홈쇼핑(057050) (2) | 2021.11.02 |

| 종목분석 - 풍산(103140) (2) | 2021.10.31 |