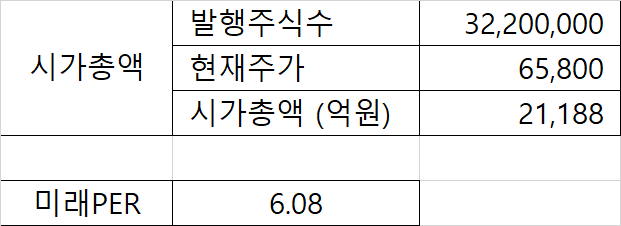

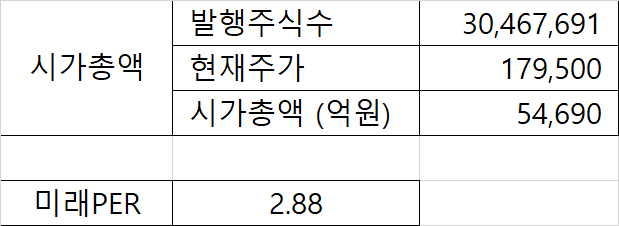

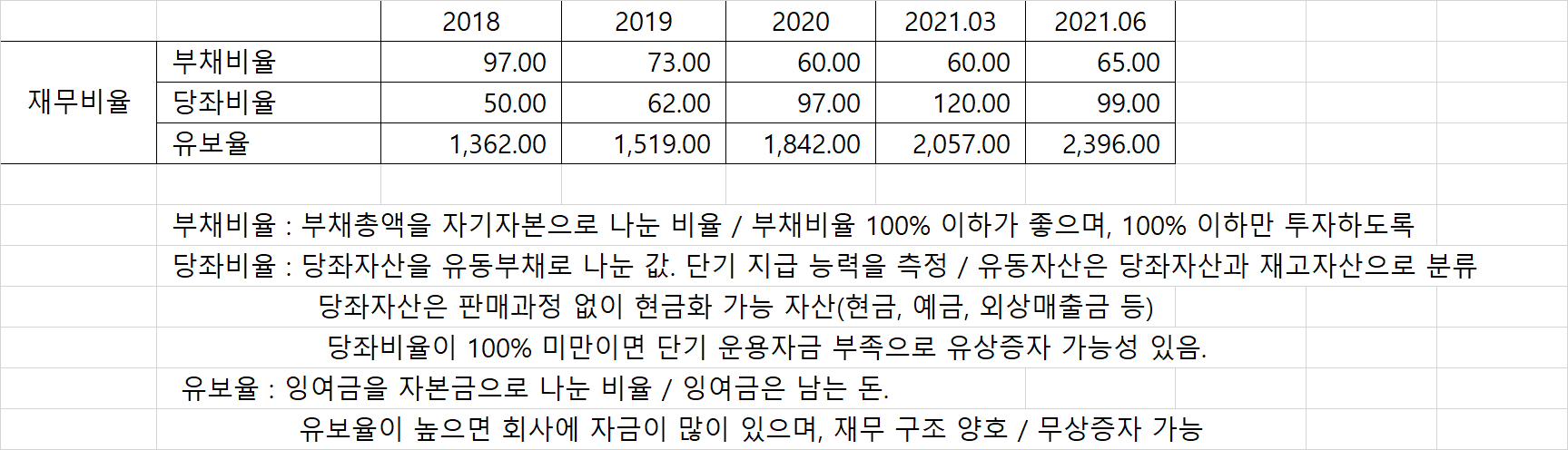

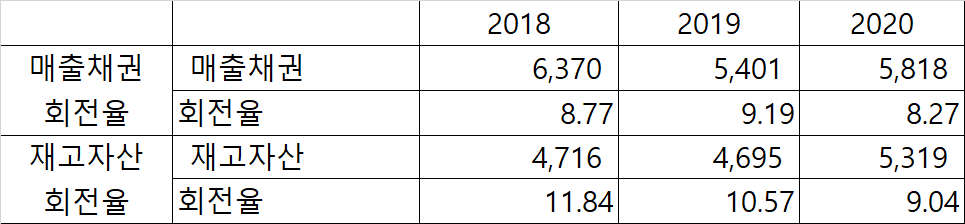

유니드에 대하여 조금 더 깊이 확인해 보았다.

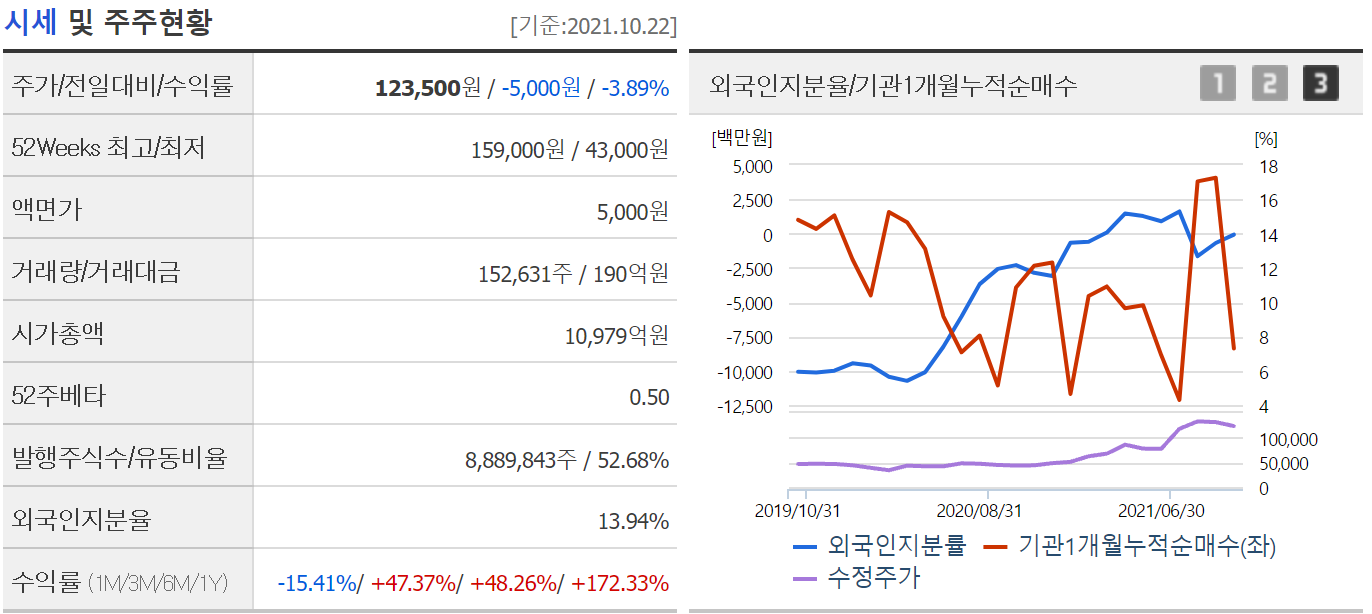

1. 외국인 투자비율

외국인 지분율은 약 14% 정도이며, 최근 3년 동안 지속적으로 점유율이 증대되어 왔음.

국내 기관의 점유율은 들쑥날쑥한 것이 마음에 걸리기는 하지만, 그래도 외국인 투자가 일시적인 것이 아니라 지속적인

투자라는 점에서 향후 주가 상승을 기대할 만하다.

2. 최근 3개월 외국인 & 기관 매매 변동

기관과 외국인의 투자 시점이 주가가 급격히 상승 후, 차익 실현으로 매도 증가로 주가 하락.

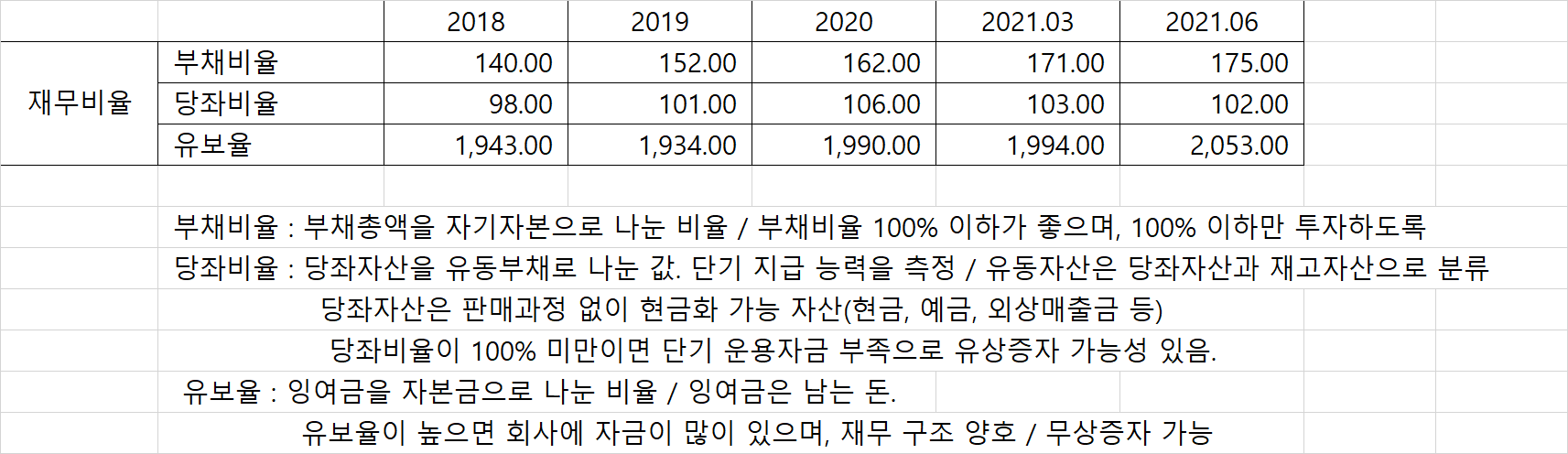

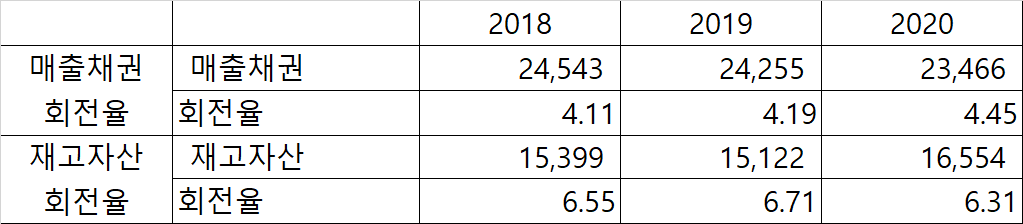

3. 순익 변동 추이

코스피 및 화학섹터 평균값과 비교 시, 순이익 증가율 및 순이익률은 코스피 평균보다 높은 것을 알 수 있음.

이익률 및 증가율이 우상향으로 있는 만큼 향후 전망도 밝을 것으로 추정.

나의 판단으로는 투자하기에 적당한 종목으로 생각된다.

하지만 아직은 실전 투자를 하기에 나의 분석력의 정확도를 알 수 없으므로, 이 종목에 대하여 모의 투자를 해봐야겠다.

반응형

'주식이야기' 카테고리의 다른 글

| 종목분석 - 삼양홀딩스(000070) (0) | 2021.10.26 |

|---|---|

| 종목분석 - 한일시멘트(300720) (0) | 2021.10.26 |

| 종목분석 - 유니드(014830) - 상편 (2) | 2021.10.22 |

| 종목분석 - 한국앤컴퍼니(000240) (2) | 2021.10.21 |

| 종목분석 - LS(LS전선 006260) (4) | 2021.10.20 |